하나증권은 리노공업의 목표주가를 기존 6만9000원에서 17만원으로 두배 이상 상향 조정한다고 6일 밝혔다. 연구개발(R&D) 테스트 소켓에서 대부분 매출이 나오고 있어 최근 주가 조정을 매수 기회로 삼아야한다는 것이다.

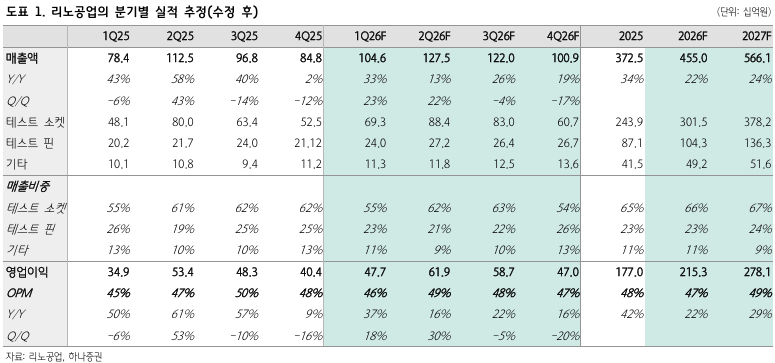

올해 1분기 매출은 전년동기대비 33% 증가한 1046억원, 영업이익은 37% 늘어난 477억원 등을 기록할 것으로 전망했다. 하나증권은 리노공업이 주요 고객사의 모바일 신모델 판매량 호조와 자체 칩 개발 기조가 전사 실적을 견인하고 있다고 파악했다.

김민경 하나증권 연구원은 "최근 메모리 가격 상승에 따른 스마트폰 수요 역성장 우려로 주가 조정이 있었으나 하이엔드 스마트폰 OEM은 상대적으로 가격 흡수력이 높아 메모리 반도체 공급부족을 점유율 확대 기회로 삼으려는 전략을 취하고 있다"며 "매출 대부분은 R&D용 테스트 소켓에서 발생한다는 점을 감안하면 이번 주가 조정을 매수 기회로 삼아야 할 것"이라고 말했다.

김 연구원은 또 "올해 주요 고객사들의 2나노 기반 AP(어플리케이션프로세서) 도입과 함께 와이퍼 레벨 멀티 칩 모듈 패키징 등 신규 패키징 기술 채택이 고객사 내 점유율 확대로 이어지고 있어 견조한 실적 흐름이 지속될 것으로 예상된다"며 "선단공정 기반 다양한 어플리케이션의 반도체 개발이 활발하게 이뤄지고 있다는 점도 실적에 긍정적으로 작용할 전망"이라고 했다.