대신증권이 SK텔레콤에 대해 사이버 침해사고로 가입자 이탈 충격에서 벗어나고 있다며 목표주가를 11만원으로 상향한다고 13일 밝혔다. 기존 목표가는 9만7000원.

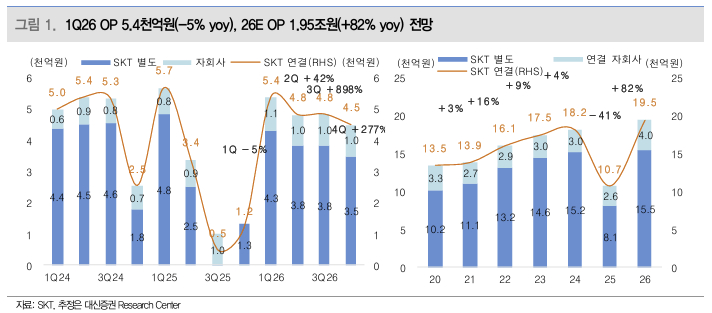

대신증권은 SK텔레콤의 올해 1분기 연결 매출은 전년동기와 비슷한 4조5000억원, 연결 영업이익은 5% 감소한 5381억원을 기록할 것으로 전망했다.

대신증권에 따르면 SK텔레콤은 사이버 침해사고 영향으로 지난해 약 70만명의 가입자가 이탈했다. 올해 1월에는 KT 위약금 면제기간 동안 약 16만명이 유입됐다. 대신증권은 지난해 대비 가입자 기반이 낮아 무선은 부진했지만 SKB의 인터넷, IPTV, IDC 등 사업 호조와 비용 효율화로 이익을 방어했다고 분석했다.

김회재 대신증권 연구원은 "1분기 실적 추정 상향과 지난해부터 진행 중인 유심 교체 비용 중 약 1400억원이 올해 4분기 환입될 것을 가정해 영업이익을 기존 1조7600억원에서 1조9500억원으로 상향한다"며 "향후 SK텔레콤 주가는 다시 실적 및 주주환원 전망과 결과에 반응할 것으로 전망된다"고 말했다.