한림제약그룹의 첫 기업공개(IPO) 주자인 에이치엘지노믹스가 최대 1669억원의 기업가치를 책정했다. 원료의약품(API) 전문기업으로 최근 꾸준한 실적 성장을 통해 상대적으로 탄탄한 이익창출능력을 뽐내고 있다. 공모자금을 모두 공장 증설에 투입할 계획으로, 생산능력 확대를 통해 글로벌 성장에 속도를 높이겠단 전략이다.

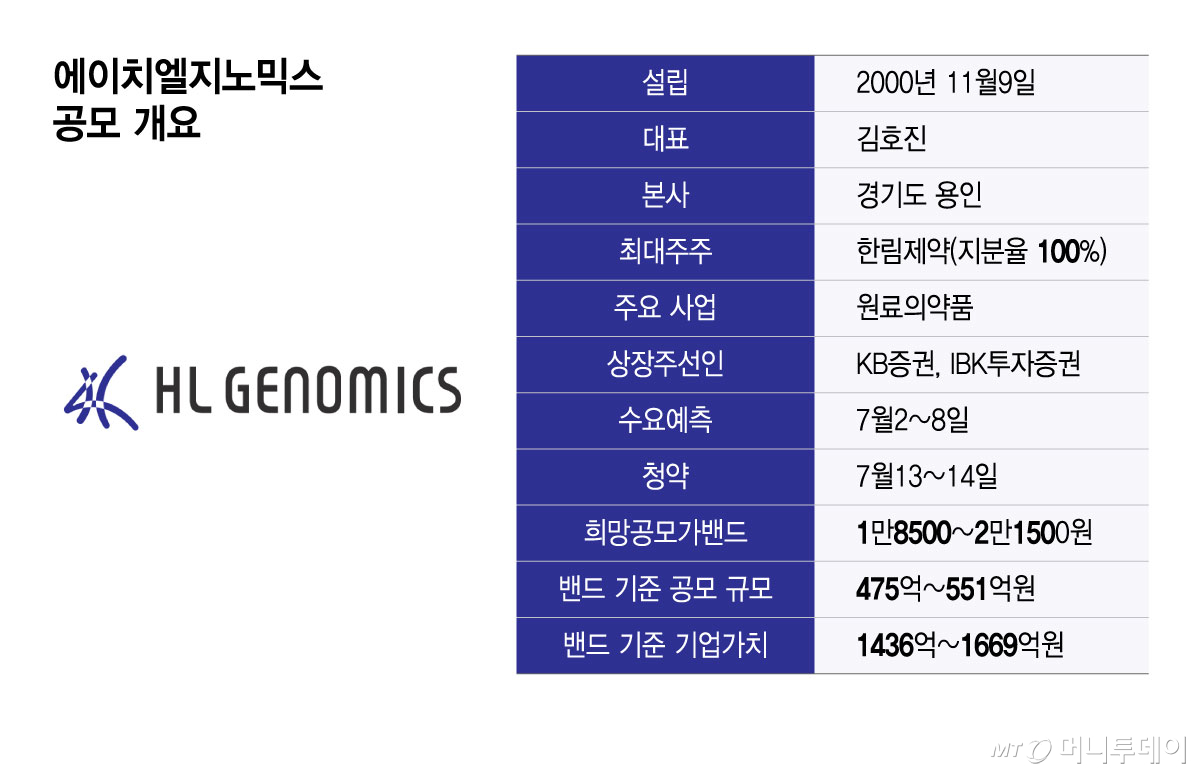

에이치엘지노믹스는 코스닥 시장 상장을 계기로 글로벌 CDMO(위탁개발생산) 역량을 강화하고 원료의약품 제조 체계를 고도화하는 데 집중하겠다고 17일 밝혔다. 상장 주선인은 KB증권과 IBK투자증권이다.

에이치엘지노믹스는 2000년 11월 설립했다. 한림제약의 100% 자회사다. 화학 합성기술을 토대로 의약품 공정개발과 원료의약품 생산 등을 담당한다. 고순도 결정화 및 불순물 제어 기술을 활용해 심혈관계와 호흡기계, 근골격계, 신경계 등 만성질환 중심의 원료의약품을 주로 다룬다.

에이치엘지노믹스의 강점은 실적 안전성이다. 지난해 매출액은 289억원으로, 지난 3년간 연평균 10% 증가했다. 지난해 영업이익은 93억원, 영업이익률은 32.3%다. 연간 영업이익이 2022년 51억원, 2023년 77억원, 2024년 90억원으로 늘었다. 고부가가치 제품 위주의 다품종 원료의약품 생산 구조를 구축한 데다 26년 업력에서 비롯한 제조 노하우(경험)가 더해져 비교적 안정적인 매출 기반과 수익성을 확보했다. 다른 원료의약품 기업과 비교해 뛰어난 이익률을 지속할 수 있는 배경이다.

에이치엘지노믹스는 IPO 공모자금을 모두 설비증설에 투자한다. 신주발행을 통한 공모금액을 희망공모가밴드 하단 기준으로 가정하면 약 317억원이다. 이를 제2공장 산업단지 조성과 증축, 보강설비 투자 등에 3년간 모두 투입할 계획이다. 제2공장 건설이 선택이 아닌 필수라고 판단했기 때문이다. 실제 에이치엘지노믹스의 제1공장 가동률은 2023년 106.1%, 2024년 124.0%, 2025년 117.8%로, 사실상 '풀가동'을 초과한 상태다.

에이치엘지노믹스의 희망공모가밴드는 1만8500~2만1500원이다. 밴드 상단 기준 공모 규모는 475억~551억원, 기업가치는 1436억~1669억원이다. 밴드 상단 기업가치는 지난해 실적 기준 PER(주가수익비율) 약 19.7배다. 올해 1분기 실적을 단순 연환산해 계산한 추정 실적 기준 PER은 약 15.6배다. 에이치엘지노믹스의 실적 성장 추세와 수익성을 고려할 때 비교적 합리적인 밸류에이션(가치평가)이란 평가가 나온다. 기관투자자 대상 수요예측은 내달 2~8일, 일반투자자 청약은 내달 13~14일 진행한다. 전체 공모주식수에서 신주모집은 171만주(공모주식의 66.67%), 구주매출은 85만5000주(공모주식의 33.33%)다.

한림제약 관계자는 "에이치엘지노믹스는 원료의약품 전문기업으로 독립적인 경영을 추구한다"며 "주요 고객사의 원료의약품 주문 확대에 대응하기 위해 제2공장 건설이 시급한 상황이라 IPO를 결정했다"고 말했다. 또 "특히 최근 국내 제약 시장 환경 등을 고려할 때 원료의약품 생산능력 확대가 필요하다고 판단했다"며 "적극적인 설비투자로 원가 경쟁력과 수주 대응력을 높여 글로벌 시장 경쟁력을 강화하겠다"고 말했다.