세계 최대 차량공유서비스업체로 세계에서 가장 비싼 비상장 스타트업(신생벤처기업)으로 꼽히는 우버의 실제 기업가치가 기존 평가액의 절반도 안 된다는 지적이 나왔다.

18일 블룸버그 등에 따르면 애스워스 다모다란 미국 뉴욕대 스턴 경영대학원 교수는 전날 자신의 블로그에 올린 글에서 현재 625억달러(약 69조원)로 평가받는 우버의 기업가치가 실제로는 280억달러에 불과하다고 분석했다.

그는 무엇보다 우버가 다른 스타트업들과 마찬가지로 순이익을 내지 못하는 게 문제라고 했다. 그러면서 현재로서는 우버의 기업가치 평가액을 더 늘릴 여지가 없다고 덧붙였다.

다모다란 교수는 "파괴적인 변화(disruption)는 쉽지만 이를 통해 돈을 버는 건 어렵다"며 "차량공유회사들이 계속 성장하겠지만 매출을 순익으로 전환할 수 있는 방법은 아직 제시하지 못했다"고 말했다.

그는 우버가 최근 중국 법인(우버차이나)을 현지 최대 경쟁사인 디디추싱에 매각한 데 대해 치열한 '현금전쟁'에서 스스로를 구한 건 잘한 일이라고 평가했다. 하지만 중국의 잠재적 수익원을 잃은 것이기도 하다고 비판했다.

우버의 사업모델이 도전에 직면했다는 지적도 나왔다. 우버가 다른 나라에서도 할인을 비롯한 판촉에 열을 올리느라 돈을 벌지 못하고 있다는 이유에서다. 이런 전략이 단기적으로 급성장을 가능케 했지만 장기적인 성장을 위해서는 매출을 순익으로 전환해야 한다는 설명이다.

다모다란 교수는 모든 신생기업이 '바르미츠바(유대교 성인식) 시기'(Bar Mitzvah Moment)를 맞는다며 기업들은 이때 기존 사업모델이 실제로 돈을 벌 수 있는지를 입증해야 한다고 했다. 그는 우버 같은 차량공유업체들이 마침내 이 시기를 맞았다고 지적했다. 처음에 급성장세를 보고 투자한 투자자들이 이젠 실제 수익에 대해 묻기 시작했다는 설명이다.

다모다란 교수는 차량공유업계의 가까운 미래를 비관적으로 봤다. 그는 먼저 비용이 더 늘어날 것으로 예상했다. 우버와 리프트 등은 현재 운전자를 직원으로 보지 않지만 상황이 바뀔 수 있다는 것이다. 고용 비용이 늘어날 수 있다는 얘기다. 미국 시애틀은 벌써 우버와 리프트의 운전자 노조 결성을 승인했다. 택시업계의 저항 속에 각국의 규제에 맞서 치를 비용도 만만치 않을 전망이다.

다모다란 교수는 차량공유시장에 애플, 알파벳(구글의 지주회사), 테슬라 같은 대형 상장기업이 진출할 가능성도 내다봤다.

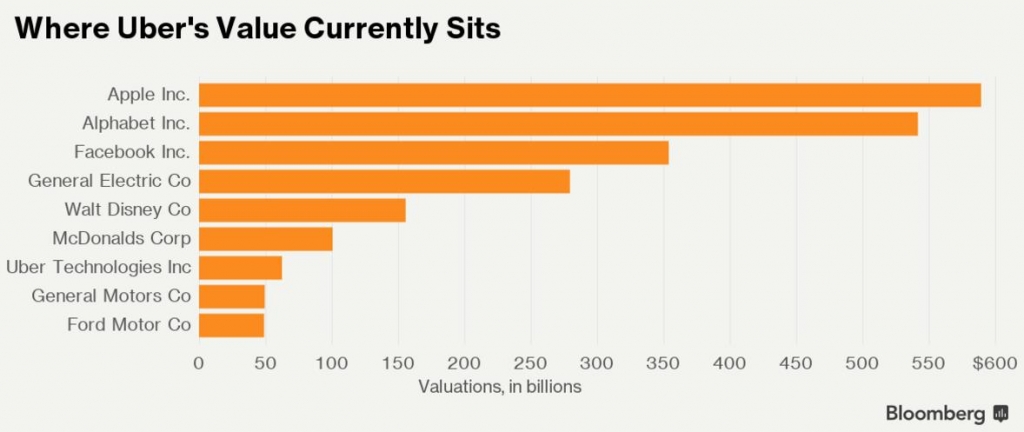

한편 우버의 현재 기업가치 평가액은 미국 뉴욕증시 대표지수인 S&P500에 편입된 기업 가운데 상위 20% 안에 드는 수준이다. 우버의 몸값은 시가총액이 각각 500억달러 정도인 자동차 회사 제너럴모터스(GM), 포드보다 높다.