그동안 대한민국 가계자산이 지나치게 부동산에 집중돼 왔다는 지적이 사실로 확인됐다. 반면 주요국 가운데 미국은 부동산 등 비금융자산 비중이 낮은 대신 주식 등 투자자산이 상대적으로 많아 차이가 뚜렷했다. '코스피 5000 시대'를 맞아 한국의 자산 분포에 변화가 있을지 주목된다.

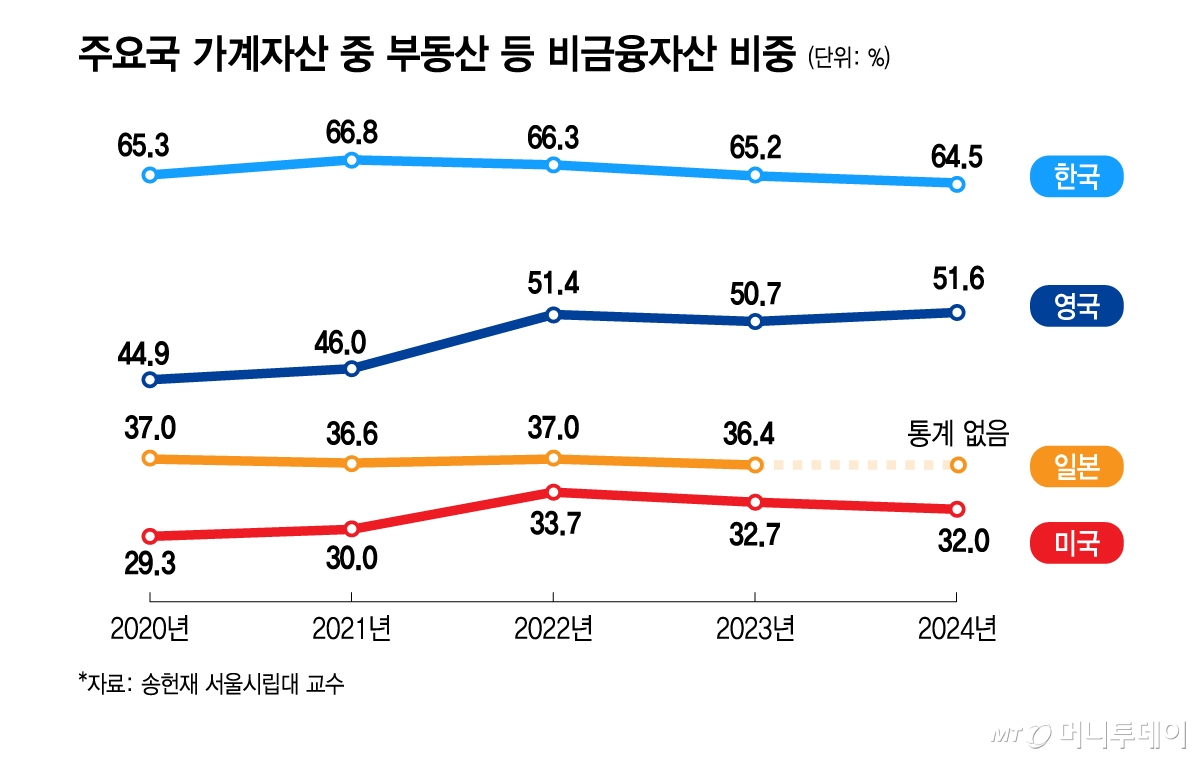

8일 관련업계에 따르면 한국경제인협회(FKI)가 지난해 의뢰한 한 연구용역 결과 한국의 가계자산 중 65% 상당이 부동산 등 비금융자산인 것으로 나타났다. 보고서는 가계자산을 금융자산과 비금융자산으로 나눴다. 비금융자산은 토지·건물·기계 등이며 이 때문에 시장에선 부동산 자산을 파악하는 지표로 활용된다.

송헌재 서울시립대 교수가 실시한 '주요국 가계 자산 구성 비교 및 정책과제' 용역 보고서에 따르면 2024년 기준 우리나라 가계자산 중 비금융자산은 64.5%를 기록했다. 2020~2023년의 4년간은 해마다 65%를 넘었다. 같은 시기 미국의 비금융자산 비중은 29~33% 선이다. 영국은 51.6%(2024년), 2024년 자료가 없는 일본은 2023년 36.4%로 모두 한국보다 낮았다. 한국은 주요국에 비해 가계자산에서 부동산 등 비금융자산이 차지하는 비중이 지나치게 높은 셈이다.

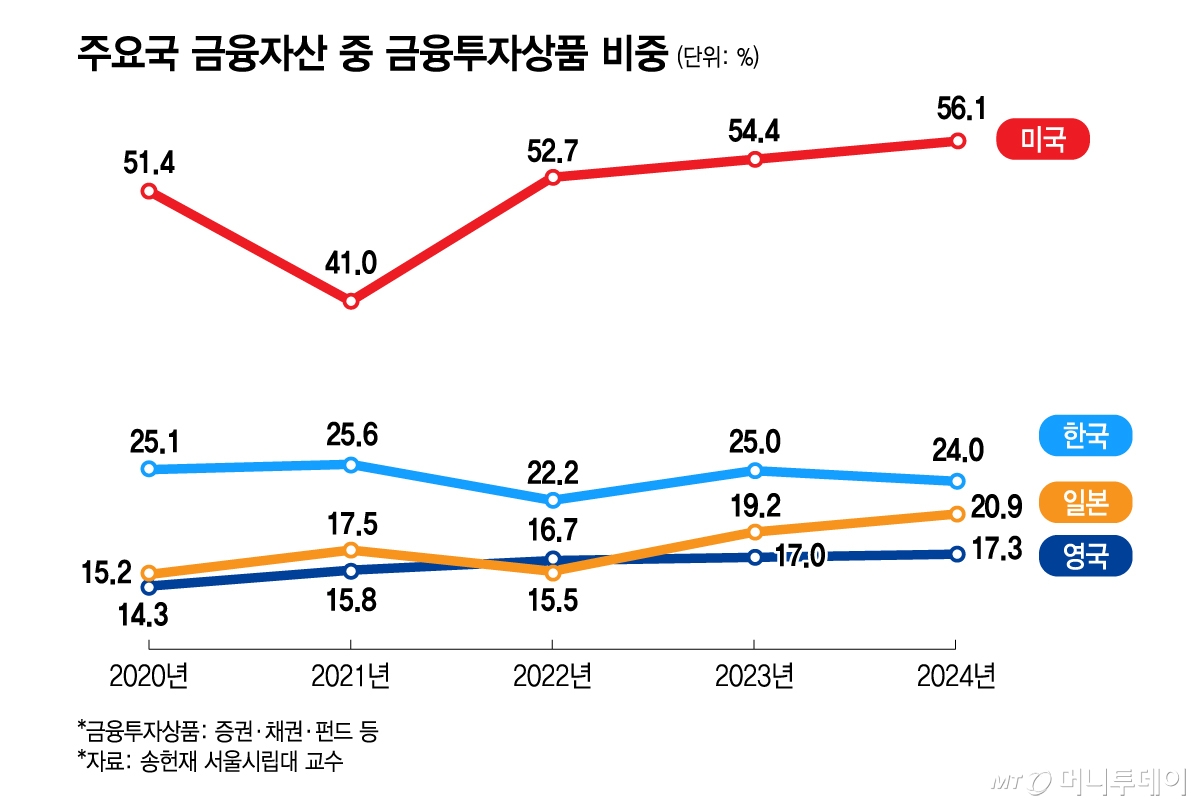

금융자산의 경우 △예금 △주식·채권 등 금융투자상품 △보험·연금으로 나뉜다. 2024년 금융자산에서 금융투자상품이 차지한 비중은 미국이 56.1%인 반면 한국은 24.0%를 기록했다. 한국은 금융자산 중 현금·예금 비중이 46.3%로 주요국 대비 높은 편이었다.

최근 코스피 지수가 5000을 넘어서는 등 주식시장이 뜨거워지면서 이 수치에도 변화가 있을 지 주목된다. 송 교수는 "한국은 금융자산에서 현금성 자산 편중이 두드러졌고 미국은 투자 중심의 자산 구조가 지속되고 있다"고 말했다.

그러면서 "가계자산의 다변화가 점차 일어나고 있는 것처럼 보인다"며 "다만 금융자산 비중이 증가하는 추세인지는 좀더 지켜봐야 한다"고 했다. 또 "금융투자 비중이 낮은 구조는 가계소득 증대, 자산형성 면에서 한계가 있다"며 "금융투자상품 확대를 통한 소득·자산 증대 방안을 정책적으로 제시해야 한다"고 말했다.