윤기태(가명) 씨는 연소득이 1800만원인 직장인이다. 그렇지만 가정 형편상 대출을 많이 받아야 했고 결국 신용등급이 7등급까지 내려갔다. 1금융권에서 대출을 받을 수 없게 된 윤씨는 급한 마음에 2금융권 뿐 아니라 고금리를 부담해야 하는 대부업체에서도 대출을 받았다.

여기저기서 받은 대출금은 어느새 1000만원을 넘었고 대출 금리까지 높다보니 자신의 소득으로는 도저히 감당해낼 재간이 없었다. 빚을 갚기 위해 또 다시 빚을 내는 악순환이 되풀이됐다. 이대로는 빚을 해결할 수 없다고 생각한 윤씨는 간절한 마음으로 자산관리공사(캠코)의 문을 두드렸다. 서민들을 위한 전환대출인 바꿔드림론 신청을 위해서다.

◆고금리 대출을 저금리로 갈아타자

지난 2008년 12월 개시된 캠코의 바꿔드림론은 고금리대출을 이용하고 있는 저소득, 저신용층이 신용회복기금의 보증을 통해 연 10% 안팎의 저금리 대출로 갈아탈 수 있도록 한 서민금융제도다.

캠코에 따르면 올 6월24일 기준으로 바꿔드림론 대출액이 5000억원을 돌파했다. 그리고 10월 현재 6만4000여명의 지원자가 혜택을 받은 것으로 파악된다.

바꿔드림론은 기존에 6개 은행을 통해서만 지원됐다. 하지만 지난 6월30일부터 바꿔드림론 취급 은행이 1금융권 전체 16개 은행 7300여개 창구로 확대됐으므로, 고금리 대출로 고민하는 서민들은 적극적으로 활용해 볼만하다.

◆바꿔드림론 어떻게 활용하면 되나

윤씨가 가장 부담을 느끼고 있던 것은 대부업체 두 군데에서 받은 대출이다. A업체에 600만원, B업체에는 300만원 가량의 대출 잔액이 남아있었던 것. 서울 강남에 있는 캠코 본사를 찾아 바꿔드림론을 신청한 윤씨는 다행히 900만원이 조금 넘는 대출금을 승인받았고, 대부업체 대출금을 모두 1금융권 대출로 갈아탈 수 있었다.

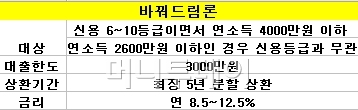

윤씨처럼 바꿔드림론을 활용하려면 신용등급이 6~10등급이고, 연소득은 4000만원 이하여야 한다. 연소득이 2600만원 이하인 경우에는 신용등급과 상관없이 신청할 수 있다. 대출금액 한도는 1인당 3000만원이다.

전환할 수 있는 대출은 연이율 20% 이상의 신용대출이며, 전환대출 이자율은 심사를 거쳐 연 8.5~12.5% 사이에서 결정된다. 5년 이내로 원하는 기간 동안 원금과 이자를 매월 똑같이 갚아나가는 원리금균등분할상환 방식이다.

독자들의 PICK!

바꿔드림론으로 전환한 뒤 1년 이상 채무를 잘 갚아나갔다면 연 4%의 금리로 최대 500만원까지 소액대출을 해주는 '캠코 두배로 희망대출'도 이용할 수 있다.

{kind=link}

◆바꿔드림론 신청 시 주의할 사항

하지만 윤씨에게는 5개월 전 C저축은행에서 받은 대출금 1000만원이 남아있다. 바꿔드림론을 신청할 때 저축은행 대출금까지 전환할 수 있었으면 했지만, 대출받은 기간에서 제동이 걸린 것이다. 바꿔드림론은 대출 받은 지 6개월이 지난 건에 대해서만 전환을 해주기 때문이다.

또 연체유무도 중요하다. 최근 3개월 동안 30일 이상 연체했거나 10일 넘는 연체가 4번 이상 있으면 안 된다. 따라서 바꿔드림론 신청을 고려하고 있다면 수개월 전부터 연체가 되는 일이 없도록 각별히 신경 써야 한다.

캠코 관계자는 "가까운 시중은행에서 관련 서류를 제출해 심사를 받아도 되지만 캠코 본사를 방문하면 심사를 더 빨리 진행할 수 있다"며 "캠코에서 심사를 받은 후 보증서를 받아 은행을 찾아 바꿔드림론을 신청하면 된다"고 설명했다. 이어 "상환계획진술서(500만원 이하) 또는 소득증명진술서(500만~1000만원)를 제출하고 직계존속 보증인이 있다면 대학생도 이용할 수 있다"고 덧붙였다.

지점에 방문하기 전 콜센터(1588-1288)에 문의해 필요한 서류나 자격 조건을 미리 알아보는 것도 좋다. 신용회복기금 누리집(www.c2af.or.kr)을 통해서도 정보를 얻을 수 있다.