재간접펀드·미러펀드로 간접운용 치중.."자본시장 개방효과 없어..규제 필요"

외국계 자산운용사들의 펀드 운용 및 영업행태가 논란이 되고 있다.

일부 외국계 운용사들이 국내에서 자산운용업 라이센스를 취득하고도 펀드를 직접운용하기 보단 재간접펀드(Fund of funds)나 미러펀드(Mirror Fund, 복제펀드) 등 간접운용 상품을 통해 글로벌 본사와 계열사의 상품 판매에만 열을 올리고 있기 때문이다. 사실상 펀드 운용사가 아닌 영업점으로 전락한 것.

외국계 운용사들이 국내 투자가 거의 필요없는 간접운용에만 치중하면서 선진금융기법 전수나 고용창출 등 자본시장 개방에 대한 회의적인 목소리도 나온다.

◇펀드 운용 안하는 '무늬만 운용사'

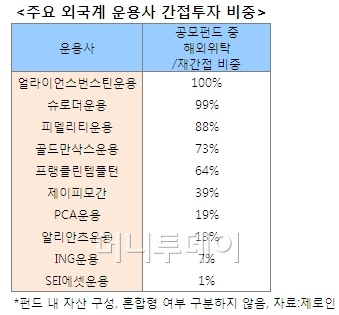

16일 펀드평가사 제로인에 따르면 외국 지분율이 100%이고 국내 공모펀드 설정액이 1조원 이상인 순수 외국계운용사는 10곳. 이 중 절반이 공모펀드의 간접운용 비중이 60%가 넘는다.

운용사별로 보면 얼라이언스번스틴자산운용은 공모펀드 6개가 모두 해외펀드(역외펀드)에 투자하는 재간접펀드로 간접운용 비중이 100%다. 재간접펀드는 국내 투자자들로부터 모은 자금을 직접운용하는 대신 다른 펀드에 투자하는 간접운용 상품이다.

슈로더투신운용은 37개 공모펀드 중 30개가 재간접펀드 또는 미러펀드로 간접운용 비중이 99%에 달했다. 미러펀드란 해외펀드를 그대로 복제해 만든 상품으로 운용업무는 해외펀드 운용사에게 위탁한다.

이밖에 피델리티자산운용이 전체 공모펀드 중 간접운용 비중이 88%였고, 골드만삭스운용와 프랭클린템플턴운용도 각각 73%, 64%를 기록하는 등 간접운용 비중이 높았다.

이들 외국계 운용사는 특히 재간접펀드와 미러펀드를 철저하게 글로벌 본사와 계열사 상품 판매수단으로 이용하고 있다. 재간접펀드는 성과가 우수한 펀드에 골고루 투자해 안정적인 성과를 얻는 상품이지만 외국계 운용사들 대부분은 타사 펀드가 아닌 글로벌 본사와 계열사의 펀드에만 집중투자하고 있다.

미러펀드 역시 해외 유수의 펀드들을 손쉽게 국내에 선보이려고 도입됐지만 외국계 운용사들은 글로벌 본사 상품만 베껴다 팔고 있다.

{kind=link}

◇운용 안 해도 운용보수는 최고

외국계 운용사들이 이처럼 직접운용을 외면하고 간접운용에만 치중하는 것은 말 그대로 편한 장사기 때문이다. 직접운용을 하려면 그에 필요한 펀드매니저 등 운용 및 리서치, 영업인력을 채용하고 관련 시스템도 구축해야 하는 등 많은 비용과 시간이 필요하지만 간접운용은 이런 비용과 시간을 크게 줄일 수 있다.

펀드 운용보수(수수료)를 국내와 해외 이중으로 받을 수 있다는 점도 외국계 운용사들이 간접운용에 집착하는 이유 중 하나로 꼽힌다. 외국계 운용사의 운용보수가 국내 운용사에 비해 대체로 높은 것도 이 때문이다.

금융투자협회에 따르면 공모펀드 설정액 1조원 이상 운용사중 총 보수가 가장 높은 곳은 슈로더운용으로 평균 0.883%의 운용 보수를 받는다. 업계 전체 평균 0.454%의 2배 가까운 수준이다.

JP모간운용, 피델리티운용, 골드만삭스운용, 프랭클린템플턴운용 등도 운용보수 상위 10위 안에 올라 있다. 국내 운용사 중 운용보수 상위 10위에 포함된 운용사는 미래에셋운용과 한국밸류운용 2곳뿐이다.

자산운용사 한 마케팅담당자는 "재간접펀드나 미러펀드는 간접운용하기 때문에 보수가 비싸다"며 "외국계 입장에서는 국내에서도 이득을 내고 글로벌 본사에서도 이익을 낼 수 있어 일석이조 상품"이라고 말했다.

◇"국부만 유출" 지적..규제책 마련 시급

외국계 운용사들에게 펀드시장을 개방한 주된 이유 중 하나는 이른바 '글로벌 스탠다드'라는 선진금융기법을 배운다는 것이었다. 그러나 전문인력 채용 등 국내 투자에 인색한 외국계 운용사에게서 기대했던 글로벌 수준의 운용의 묘를 배우긴 힘들어 보인다.

더 큰 문제는 간접운용에만 치중할 경우 고객의 돈을 다루는 운용사로서 당연히 신경 써야 할 책임운용이나 리스크 관리도 무시될 수 있다는 점이다.

금융당국이 외국계 운용사의 간접운용을 규제하고 나선 것도 이 때문이다. 금융당국은 지난해에도 직접운용 비율이 일정수준을 밑도는 외국계 운용사의 자산운용업 라이센스를 판매 라이센스로 바꾸는 것을 검토했지만 외국계의 반발에 부딪쳐 시행하지 못했다.

정작 외국계 운용사들은 이 같은 지적에 대해 억울하다는 입장이다. 외국계 운용사 한 고위관계자는 "해외펀드 판매고가 많다보니 직접운용 비중이 낮을 수밖에 없다"며 "직접운용 비중을 높이기 위해 운용팀을 꾸려 국내펀드를 출시해도 자금이 모이지 않아 어쩔 수 없는 측면이 있다"고 말했다.

하지만 업계에서는 외국계 운용사들이 투자를 통한 현지화 노력이 부족하다고 비난한다. 자산운용사 한 대표이사는 "외국계 운용사는 시장초기 판매채널, 운용조직 등을 갖추기 힘들기 때문에 간접운용에 치중할 수밖에 없다"면서도 "문제는 외국계 운용사들이 시간이 지나도 이런 사업구조를 바꾸려하지 않는 것"이라고 말했다.

전문가들은 국내 펀드산업 발전과 투자자 보호를 위해 외국계 운용사의 간접운용을 규제할 필요가 있다는 주장이다. 한 펀드연구원은 "재간접펀드나 미러펀드의 장점을 살리기 위해선 외국계의 간접운용 대상을 글로벌 본사나 계열사가 아닌 다른 곳으로 다변화해야 한다"며 "또 전체 운용자산의 일정 비율로 위탁운용을 제한하는 방안도 검토할 필요가 있다"고 말했다.

{kind=link}