수도권 주택 매매가격은 주택 수급보다 금리와 유동성 영향을 더 크게 받는다는 분석이 나왔다. 지방에 비해 주택 가격이 상대적으로 비싸고 봉급 생활자가 많아 주택 구입시에 금융기관 대출에 의존하는 경향이 더 높은 탓이다.

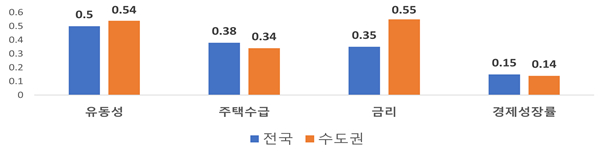

4일 주택산업연구원(주산연)이 지난 20년 동안 전국 주택 매매가격에 영향을 미치는 요인을 단순상관계수로 비교한 결과 유동성(M2기준)이 0.50으로 가장 높은 것으로 나타났다. 이어 주택수급(공급부족량·0.38), 금리(-0.35), 경제성장률(0.15) 순으로 분석됐다.

그러나 수도권으로 한정하면 금리(-0.55), 유동성(0.54), 주택수급(0.34), 경제성장률(0.14) 순으로 금리와 유동성의 영향력이 다른 지역에 비해 더 큰 것으로 나타났다.

주택가격 영향요인은 시기별로 달라지는 모습을 보였는데 2005년부터 2014년까지 10년 동안에는 유동성(0.39), 주택수급(0.32), 금리(0.12), 경제성장률(0.12)로 금리의 영향력이 크지 않았다.

그러나 2015년부터 2024년 사이에는 유동성(0.62), 금리(-0.57), 주택수급(0.47), 경제성장률(0.17)로 금리의 영향력이 이전 10년에 비해 5배가량 크게 높아졌다.

주산연은 "지난 10년 동안 주택담보대출을 통한 내 집 마련 비율이 빠르게 상승했기 때문"이라고 분석했다.

실제로 주택담보대출을 통한 전국 내 집 마련 비율은 2012년 35.7%에서 2018년 49.1%, 2022년 55.6%로 증가했다. 수도권의 경우 2012년 44.2%에서 2018년 53.7%, 2022년 62.5%로 뛰었다.

김덕례 주산연 주택연구실장은 "주택가격 영향요인 분석 결과를 볼 때 주택가격을 안정시키기 위해서는 중장기적으로는 수급균형이 가장 중요하지만, 단기적으로는 유동성과 금리가 적정하게 관리되는 것도 필요하다"고 말했다.