26일부터 개인사업자대출이 가계대출과 통합 관리되면서 심사가 강화된다. 이에 따라 창업자금이 부족하거나 사업이 어려워졌을 때 자신의 집을 담보로 대출을 받거나 개인사업자대출로 집을 사는 것이 까다로워진다. 또 은행이 관리업종으로 정한 분야에서 창업할 경우 대출 제약이 심해진다.

26일부터 1억원이 넘는 돈을 개인사업자대출로 빌릴 때 LTI(소득대비대출비율)가 심사 참고지표로 활용된다. LTI는 개인사업자대출은 물론 가계대출까지 모든 대출의 총액을 영업이익과 근로소득 등 연간 총소득으로 나눈 비율을 말한다.개인사업자대출을 심사할 때 가계대출 규모까지 함께 보는 만큼 가계대출을 사업에, 개인사업자대출을 주택 구입에 활용하기가 이전보다 어려워질 것으로 보인다.

LTI는 아직 심사기준이 되는 비율도 정해지지 않아 LTI가 높다고 당장 대출이 거절되거나 한도가 축소되는 것은 아니다. 하지만 총 부채가 연간 총 소득의 7배를 넘으면 위험하다고 은행이 판단할 경우 연간 소득이 1억원인 개입사업자에게 가계대출을 포함해 7억원 이상의 대출은 거부하거나 추가 담보를 요구할 수 있다.

은행권 관계자는 “LTI는 참고지표로만 활용하기 때문에 당장 개인사업자대출에 미치는 영향은 없을 것”이라며 “다만 개인사업자대출을 내줄 때 가계대출 규모도 함께 보기 때문에 가계대출을 억제하면서 발생할 수 있는 개인사업자대출 풍선효과를 막는 효과는 있을 것”이라고 말했다.

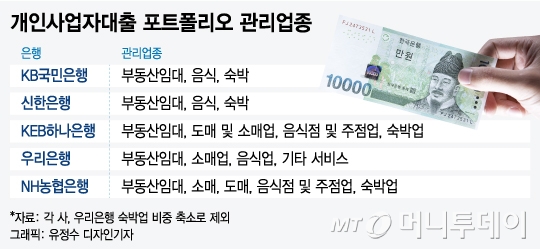

은행들은 또 이날부터 개인사업자대출 여신심사 가이드라인이 시행되면서 최소 3개 이상의 ‘개인사업자대출 포트폴리오 관리업종’을 선정해야 한다. 관리업종에 대해서는 은행별로 총 대출한도를 정하고 해당 업종의 대출금액이 한도에 근접할 경우 대출 심사를 더 강화해야 한다. KB국민·신한·우리·KEB하나·NH농협은행 등 5대 주요은행은 부동산임대업과 음식업, 숙박업을 공통적으로 관리업종으로 정했다.

예컨대 A은행이 관리업종인 음식업의 총 대출한도를 1조원으로 정했는데 대출이 9000억원을 넘어 1조원에 근접했다면 치킨집 예비창업자가 이 은행에서 대출을 받기는 어려워진다. 치킨집 등 음식업에 창업이 몰려 과당경쟁이 벌어지면 음식업 자영업자가 어려워지고 대출도 부실화하는 만큼 대출 증가를 억제해 리스크를 관리하겠다는 취지다.