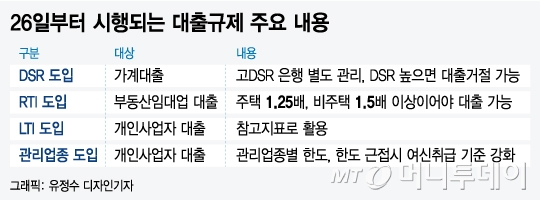

26일부터 은행에서 대출을 받을 때 DSR(총부채원리금상환비율)이 적용되지만 일반적인 경우 영향이 거의 없을 것으로 보인다. 다만 은행에서 신용대출을 동원해 소득에 비해 너무 비싼 집을 사거나 전세를 끼고 집을 여러 채 사는 방식의 갭 투자는 어려워진다.

DSR은 1년간 갚아야 할 모든 대출의 원리금을 연간 소득으로 나눈 비율이다. KB국민은행, KEB하나은행, 우리은행은 DSR 기준을 담보대출 200%, 신용대출 150%로 정했다. NH농협은행은 담보대출 150%, 신용대출 100%로 DSR을 정해 놓고 신용등급에 따라 대출한도를 조정한다. 신한은행은 아예 신용등급에 따라 DSR 기준을 달리 적용한다. 다만 신한은행도 담보대출의 DSR 기준은 평균 200%다.

담보대출의 DSR 기준이 200%라는 것은 기존 대출과 합해 연간 갚아야 할 대출 원리금이 연간 소득의 2배가 되는 수준까지 주택담보대출(주담대)을 받을 수 있다는 의미다. 예를 들어 연간 소득이 5000만원이라면 연간 갚아야 할 대출 원리금이 1억원이 되는 수준까지 대출을 받을 수 있다. 연간 대출 원리금을 따지기 때문에 총 대출한도는 만기에 따라 달라진다.

은행권에서는 DSR 기준이 느슨해 대출한도가 줄어드는 경우는 거의 없을 것으로 보고 있다. 한 은행 관계자는 “마이너스대출 등 신용대출은 만기가 대개 연장된다는 점을 고려해 만기를 10년으로 일괄 적용하고 주담대는 만기를 20년 등으로 길게 하면 연간 갚아야 할 대출 원리금이 줄어 DSR로 대출한도가 줄어드는 경우는 거의 없을 것”이라고 말했다.

따라서 주담대 한도는 DSR 영향을 거의 받지 않고 지금처럼 LTV(담보인정비율)가 결정할 것으로 전망된다. 다만 기존에는 은행권에서도 담보대출과 신용대출 한도가 따로 관리됐으나 이제는 DSR 도입으로 연간 소득을 기준으로 통합 관리된다는 의미가 있다. 기존에는 LTV로 주담대를 받은 뒤 은행에서 자신의 신용등급에 따라 정해진 한도만큼 신용대출을 받을 수 있었지만 이제는 주담대 규모가 신용대출 한도에 영향을 미치게 된다.

이에 따라 초고소득자가 아닌 한 10억원짜리 아파트를 은행권에서 7억원을 빌려 사는 것이 사실상 불가능해진다. 기존에는 아파트를 살 때 LTV와 DTI(총부채상환비율) 규제로 주담대를 예컨대 5억원만 받아도 신용등급이 좋다면 은행에서 별도 한도를 적용받아 2억원도 신용대출이 가능했지만 이제는 DSR을 적용받아 은행에서는 소득에 따라 신용대출을 1억원도 못 받을 수 있다.

물론 추가적인 이자 부담을 감수하고 저축은행 등 2금융권에서 대출을 더 받을 수 있지만 올 하반기에는 2금융권에도 DSR이 도입돼 한 사람이 전 금융권에서 받을 수 있는 가계대출 한도가 정해지게 된다.

가계대출 한도가 모자란다고 개인사업자로 등록해 사업자대출을 받는 것도 까다로워진다. 26일부터 개인 사업자의 가계대출을 포함한 모든 대출의 총액을 영업이익과 근로소득 등 연간 총소득의 비율로 나눈 LTI(소득대비대출비율)가 사업자대출의 참고지표로 도입되기 때문이다. LTI는 아직 기준도 정해지지 않아 대출 한도를 제한하는 효과는 없지만 가계대출과 사업자대출을 함께 관리하기 시작한다는데 의의가 있다.

26일부터 연간 부동산 임대소득을 연간 이자비용으로 나눈 RTI(임대업이자상환비율)도 시행돼 임대사업자가 받을 수 있는 대출 한도도 제한된다. 주택은 연간 임대소득이 연간 이자비용의 1.25배 이상, 비주택은 1.5배 이상이어야 부동산 임대업 대출이 가능하다.

☞읽어주는 MT리포트