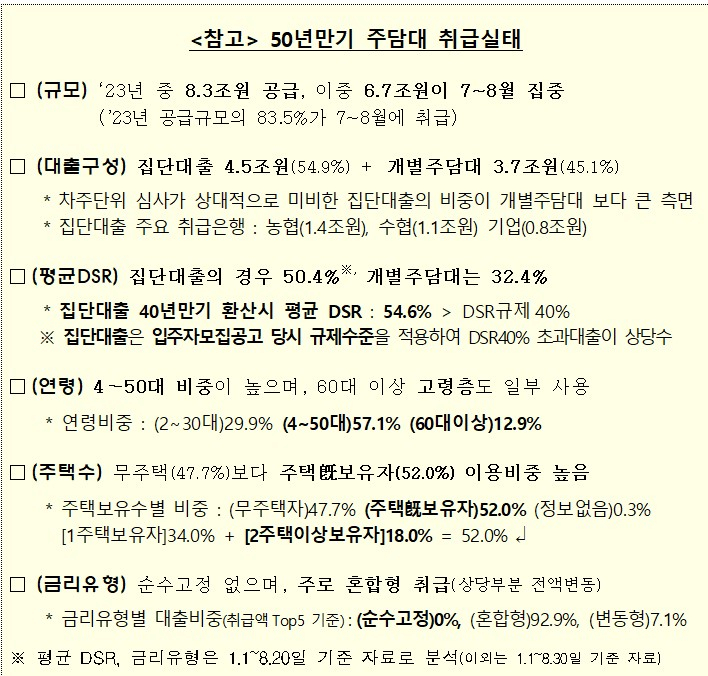

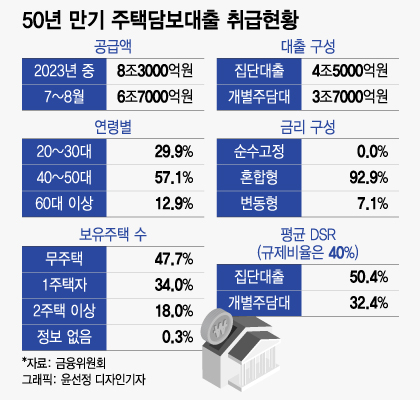

지난 7월과 8월 7조원 가까이 팔려나간 50년 만기 주택담보대출의 대출자 절반 이상이 다주택자인 것으로 나타났다. 특히 상대적으로 소득이 많지 않은 60대가 12.9%에 달했다. 개별 대출자별로 소득 심사를 깐깐하게 하지 않고 DSR(총부채원리금상환비율) 40% 규제도 받지 않는 집단대출(54.9%)이 많았기 때문이다.

금융위원회는 13일 '가계부채 현황 점검회의'를 통해 50년 만기 주담대 현황을 첫 공개했다. 만기가 50년으로 초장기에 해당하는 이 상품은 지난 7월 대형은행 9곳이 줄줄이 출시했다. 올 들어 총 8조3000억원이 판매됐는데 이 가운데 6조7000억원은 7월~8월 두달간의 실적이다. 그만큼 은행권 경쟁이 치열했다.

50년 만기 주담대를 받은 연령대를 살펴보면 40~50대가 57.1%로 가장 많았고 60대 이상도 12.9%에 달했다. 20~30대는 29.9%였다. 금융당국은 현재소득이 작지만 미래소득이 늘어날 것으로 예상되는 30대 이하 청년층을 타깃으로 50년 만기 주담대를 장려했지만 실상은 40대 이상이 주로 이용했다고 볼 수 있다.

특히 생애주기별로 소득이 급격하게 줄어드는 60대가 13%에 육박했다는 점에 금융당국은 우려를 표명했다. 60대에 50년 만기 주담대를 받으면 이론적으로 110세까지 대출을 갚아야 한다. 하지만 우리나라 평균 기대수명은 90세를 넘지 않는다.

고령층의 대출이 가능했던 이유는 이 대출의 절반은 집단대출로 실행됐기 때문이다. 전체 대출액 중 절반 이상(54.9%)인 4조5000억원이 집단대출로 집행됐다. 아파트 분양을 하면 개별 차주에 대한 심사를 거의 하지 않고 집단으로 중도금대출이 실행이 되고 이후 잔금대출로 전환된다. 특히 분양 시점이 3~4년 전이면 당시 차주별 총부채원리금상환비율(DSR) 40%가 도입되기 전이라서 잔금대출로 최근 전환했더라도 DSR 40%가 적용되지 않는다.

실제로 집단대출로 나간 50년 만기 주담대의 평균 DSR은 50.4%로 규제비율 40%를 훌쩍 넘었다. 집단대출을 많이 취급한 은행은 농협은행 1조4000억원, 수협은행 1조1000억원, 기업은행 8000억원 등이었다. 이들 특수은행들은 시중은행(5%)과 달리 고DSR 규제 비율이 전체대출의 15%로 느슨한 편이었다.

50년 만기 주담대는 무주택(47.7%) 보다 다주택자가(52.0%)가 많이 받아갔다. 1주택자 보유자가 34.0%였으며 주택을 2채 이상 보유한 사람도 18.0%에 달했다. 이는 주택구입용 실수요자가 아니라 투기용·과잉대출이라는 게 금융당국의 판단이다.

50년 만기 주담대는 순수고정 금리가 없었으며 주로 혼합형 금리로 취급됐다. 만기가 50년인 초장기 상품으로 금리 변동에 따른 리스크가 크지만 대출자 대부분은 고정금리가 아닌 변동금리를 선택한 것이다.