JB금융그룹이 전날 300억원 자사주 소각에 이어 내년에 400억원 규모의 자사주 매입·소각을 결정하는 등 호실적을 바탕으로 2027년까지 총주주환원율 50% 달성에 박차를 가한다. JB금융그룹은 올 3분기 비은행 계열사 JB우리캐피탈의 성장으로 지난해보다 개선된 실적을 올렸다.

김기홍 JB금융 회장은 28일 실적발표 컨퍼런스콜을 통해 "올해 총주주환원율은 44~45%로 마감될 것으로 보인다"라며 "내년 이사회 때 목표를 상향할지 논의해 결정할 예정"이라고 말했다.

지난해 발표한 기업가치 제고(밸류업) 계획에 따르면 JB금융은 2026년 말까지 주주환원율 45% 달성, 장기적으로는 2027년말까지 50%를 달성하는 게 목표다. 조기 달성이 가시화하면서 내년에 밸류업과 관련한 목표를 다시 세울지 검토하겠다는 뜻이다.

JB금융은 지난 27일 약 300억원 규모의 자사주 소각을 결정했고 다음달 6일에 실행할 예정이다. 추가로 400억원 규모의 자사주를 내년 2월까지 매입한 뒤 소각하기로 했다. 분기배당으로 보통주 1주당 160원 분기배당도 결정했다.

주주환원의 여력을 나타내는 보통주자본(CET1)비율 또한 12.72%로 나타나 13%를 항해 순항 중이다. 대출이 지난해 말보다 약 7% 성장했는데 RWA(위험가중자산)는 3.6% 증가로 관리하면서다. 다만 대형 금융지주처럼 13%의 달성 여부가 주주환원을 늘리는 기준점이 되진 않을 것이라고 명확히 했다.

김 회장은 "주주환원율이 올라가면 이익이 많이 발생하더라도 자기자본이 내부에 유보되는 금액은 줄어들기 때문에 CET1 비율이 가파르게 상승하기는 만만치 않을 것"이라며 "13%를 주주환원의 바로미터로 삼기보단 RWA(위험가중자산)를 효율적으로 관리하겠다"라고 답했다.

아울러 김 회장은 PBR(주가순자산비율)이 1을 달성할 때까지 자사주 매입·소각에 더 무게를 둘 예정이라고 했다. 다만 그 과정에서 JB금융의 지분을 14.88% 보유한 1대주주 삼양사가 '동일인의 지방지주의 지분 보유 제한(15%)'에 따라 주식을 매각하는 현상이 주가에 악영향을 미치지 않도록 하겠다고 약속했다.

그는 "삼양사가 지금까지는 장외에서 블록딜을 잘 했기 때문에 시장 수급에 영향 주지 않았고 오버행(대량의 대기물량 발생) 이슈도 제한적일 것이라고 본다"라며 "앞으로도 1대 주주와 상의해가면서 이런 기조를 잘 유지해 오버행 이슈는 최대한 막겠다"라고 했다.

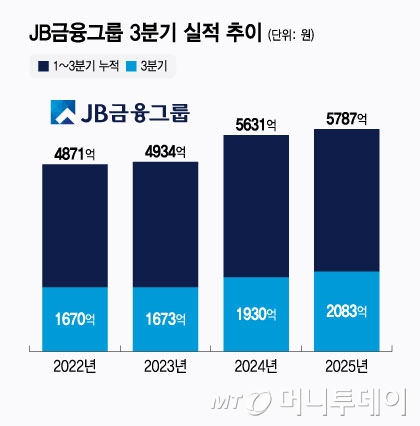

이날 JB금융은 올해 3분기까지 누적 당기순이익 5787억원을 달성했다고 공시했다. 지난해 같은 기간(5631억원) 대비 2.8% 증가했다. 3분기만 놓고 봐도 2083억원으로 지난해 대비 7.9% 늘었다. 누적 기준과 분기 기준 모두 역대 최대다.

핵심 계열사인 두 은행의 실적은 주춤했다. 전북은행의 3분기 누적 당기순이익은 1597억원으로 지난해보다 0.4% 느는 데 그쳤다. 광주은행은 3분기 누적 당기순이익 2336억원을 기록하면서 지난해 같은 기간(2511억원) 대비 약 7% 감소했다.

대신 JB우리캐피탈이 3분기에도 '효자' 노릇을 했다. 지난 3분기 당기순이익 798억원을 벌어들이면서 전북은행(557억원)을 제쳤다. 누적 당기순이익은 2115억원으로 1년 전보다 15.9% 성장했다.

건전성도 안정 추세에 들어섰다. 그룹의 3분기 연체율은 1.23%로 지난 1분기(1.52%)에 고점을 찍고 하락하는 흐름이다. 상매각전 NPL(고정이하여신) 비율 또한 1.47%로 전분기보다 0.02%포인트(P) 하락했다.

김 회장은 "과거 1~2년 동안은 가계대출 영향을 많이 받았는데 최근에는 기업대출이 많이 늘었기 때문"이라며 "가계대출은 신용 위주라면 기업대출은 담보부대출이 많기 때문에 연체율과 NPL 비율이 빠르게 떨어지고 있고 대손비용률도 더 적게 들 것으로 보인다"고 말했다.