지난 주 미국 증권방송 CNBC에서 750명의 백만장자들을 대상으로 한 설문조사결과를 발표했는데 44퍼센트에 달하는 응답자들이 본인들을 중산층이라고 생각한다고 해서 세간을 놀라게 했다.

또한 절반 이상의 백만장자들이 자녀들에게 100만 달러(약 11억 원) 이상을 상속하겠다고 답변했는데 과연 얼마 정도의 유산이 적정한가에 대한 질문은 오랫동안 논쟁거리가 돼 왔다.

CNBC는 Bank of America 메릴린치의 한 연구를 인용하여 적정 유산규모에 대한 기사를 다루었는데 1억 달러 (약 1100억 원) 이상의 자산을 소유한 가문들을 대상으로 한 조사에 따르면 단독 상속자에 대한 적정 유산규모로 6300만 달러 (약 700억 원)는 너무 많지만 2600만 달러(약 290억 원)는 너무 적다고 여기는 것으로 나타났다.

만일 당신이 백만장자나 억만장자의 상속자라면 노후걱정은 전혀 없을 것이다. 그렇지 않다면 고령화, 저금리의 시대로 진입한 현 시점에서 과연 은퇴를 위해 얼마를 저축해야 하는지와 같은 현실적인 질문에 맞닥뜨리게 된다. 지난달 CNBC에서는 보스턴 대학 은퇴연구센터의 연구를 인용해 다음과 같은 해답을 제시했다.

이 기관의 연구에 따르면 약 절반 정도의 미국인 근로자들이 은퇴생활 준비를 순조롭게 하고 있는 것으로 나타났다. 이들이 은퇴 후 현재의 생활양식을 유지하기 위해서는 평균적으로 은퇴 전 소득의 약 70퍼센트 정도가 필요하다. 그런데 현행 사회보장제도는 인플레이션을 감안한 소득의 36퍼센트만을 대체할 수 있어 이러한 간격을 메우기 위해서는 30여년동안 임금의 약 15퍼센트 정도를 추가로 저축해야 할 필요가 있다고 제시했다.

보다 긴 투자기간을 가진 사람들, 즉 20대에 저축을 시작할 수 있는 사람들의 경우에는 보다 탄력적인 운용이 가능한데 매년 임금의 10퍼센트 정도만을 저축하다가 시간이 지남에 따라 점차적으로 증가시킬 수 있다.

물론 현실은 이러한 추정치와 일치하지는 않는다. 온라인 소비자 재무정보 사이트 Bankrate.com의 설문조사에 따르면 미국인들의 46퍼센트는 장기저축에 연간소득의 5%도 투자하지 않으며 고작 25퍼센트의 미국인들만이 소득의 10% 이상을 장기 저축하는 것으로 나타났다.

만일 당신이 늦게까지 은퇴를 준비하지 않아서 만회하려고 노력하려는 사람이라면 과연 얼마나 더 저축 (투자)를 해야 하는 지에 대해 궁금할 것이다. 은퇴연구센터의 보고서는 이러한 궁금증을 해결해 주는 어느 정도의 가이드 라인을 제공해주고 있다.

만일 당신이 45세에 저축을 시작하고 65세에 은퇴하기를 희망한다면 매년 소득의 27퍼센트를 저축할 필요가 있다. 하지만 만일 70세까지 은퇴시기를 늦춘다면 10퍼센트의 저축률로도 가능하다. 보고서는 만일 더 늦게 저축을 시작한다면 당연히 더 오랫동안 일해야 하며 동시에 현재와 미래의 소비를 줄이는 것이 필요하다고 밝힌다.

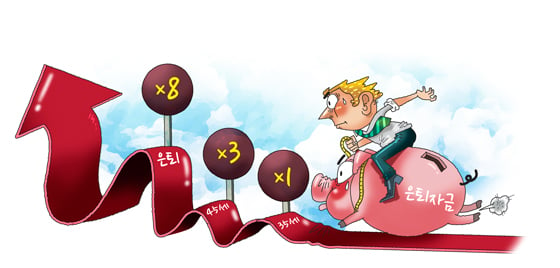

미국에서 가장 큰 노후보장설계회사인 피델리티도 은퇴 준비자들이 제대로 준비하고 있는지를 확인할 수 있는 일종의 가이드라인을 제공해주고 있는데 그 가이드라인은 다음과 같다.

첫째, 35세까지 은퇴자금으로 당신의 연간 소득과 같은 규모의 돈을 저축하고 있어야 한다.

둘째, 45세까지는 최소한 당신의 연간 소득의 3배에 달하는 금액을 저축하고 있는 것을 목표로 하라.

셋째, 거의 은퇴하려는 시점에서는 최소한 당신의 최종소득의 8배에 달하는 금액을 저축해야 한다.

위에서 언급한 보스턴 대학 은퇴연구센터나 피델리티의 보고서에서 제시한 가이드 라인은 어디까지나 참고사항으로 삼아야 한다. 개개인에 따라 상황이 천차만별이기 때문이다. 하지만 한가지 확실한 것은 ‘일찍 일어나는 새가 벌레를 잡는다’라는 격언처럼 일찍 노후준비를 시작할수록 유리하다는 사실이다.

저금리 시대에 상대적으로 위험도가 높은 주식시장에의 투자를 완전히 외면할 수 없다는 것을 고려하면 늦게 노후를 준비할수록 그만큼 더 위험한 상황과 직면하기 쉽다. 또한 한 번이라도 큰 실수를 한다면 젊은 날의 실수와 비교해서 회복하는 것이 불가능할 수도 있다.

그리고 본인이 큰 실수를 하지 않는다고 해도 거시경제적인 요인에 의해 주식시장이 전반적으로 영향을 받는다면 아쉽게도 개인으로서 할 수 있는 일은 거의 없다. 따라서 이른 나이의 노후준비가 필요한 것이다.

마지막으로 위에서 가이드 라인으로 제시한 모든 경우의 수는 오랫동안 일 할 수 있다는 것을 가정하에 작성된 것들이다. 따라서 오래 일할 수 있는 안정적인 직장을 가지거나 오랫동안 사용할 수 있는 기술을 보유하는 것이 전제되어야 한다.