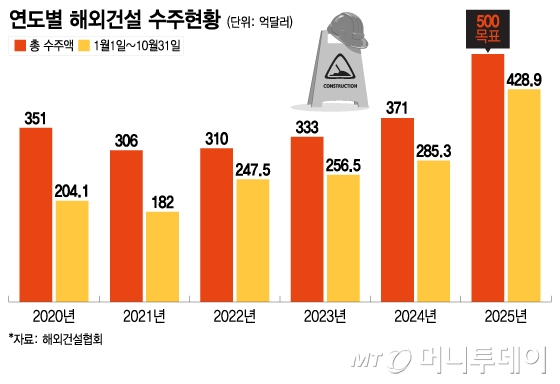

올해 국내 건설사들은 해외에서 'K-건설'의 위상을 높이며 성과를 일궈냈다. 해외건설협회에 따르면 1~10월 해외 건설 수주액은 429억달러에 이르렀고 연말까지 500억달러 달성도 무난히 이뤄낼 전망이다. 지난해 같은 기간 285.3억달러와 비교해도 145억달러 증가했다.

지역별로 보면 유럽이 198억2000만달러로 전체의 46%이상을 차지했다. 중동(110억9000만달러·25.9%), 북미·태평양(55억3000만달러·12.9%)이 뒤를 이었다. 국가별 실적도 유사한 양상을 보인다. 체코가 187억3000만달러로 무려 43.7%에 달하며 2위인 미국(50억3000만달러), 3위 이라크(33억1000만달러)와 큰 격차를 보였다. 올해 수주 성과가 '체코 원전' 단일 프로젝트에 의존한 결과임이 드러나는 대목이다.

문제는 체코 원전 수주와 같은 빅 이벤트가 없다면 이같은 성과가 계속 반복되기는 어렵다는 데 있다. 포트폴리오 다변화가 이루어지지 않는다면 유럽 시장의 불확실성이나 특정 프로젝트의 변수에 따라 실적이 크게 흔들릴 수 있다.

해외 시장의 경쟁은 치열하다. 기존 '텃밭'이던 중동 시장은 산유국들의 투자 기조 변화와 재정 부담, 지정학적 긴장 등이 복합적으로 작용하며 발주량을 줄였다. 중국 건설사들의 추격은 더욱 거세졌다. 2000년대 초반까지만 해도 기술력에서 한국 건설사들이 확연한 우위를 가졌지만 이제는 중국의 기술 수준이 빠르게 따라오며 가격 경쟁력까지 앞세워 시장을 잠식한다.

해외 시장에서 생존하기 위해선 '압도적 기술력'이 필요하다. 중국을 겨냥한 가격 경쟁은 미래지향적이지 않다. 고부가가치 공정 기술, 친환경·스마트 건설 기술, 디지털 기반 공정관리 시스템 등 신기술이 경쟁의 핵심이다. 기업들의 R&D(연구·개발) 투자는 더 이상 선택이 아니다.

자체 투자개발사업도 하나의 돌파구로 꼽힌다. 단순 시공 중심의 구조에서 벗어나 민관합작투자(PPP) 방식의 해외 인프라 개발은 위험 분산과 수익 구조 다변화의 측면에서 현실적 대안으로 떠오르고 있다. 실제로 글로벌 건설사들은 투자개발 역량을 기반으로 시장을 넓혀가고 있다.