"고객들에게 자산의 40~50%는 주가연계증권(ELS)로 투자하기를 제안하고 있습니다. 지수형 ELS에 투자하면 안정적이면서 예금이자보다 2~3배 높은 이익을 얻을 수 있습니다."

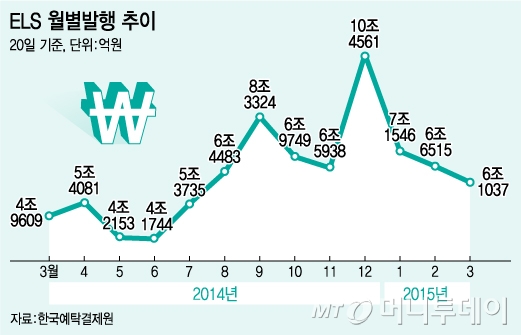

신동일 KB국민은행 대치PB센터 팀장은 초저금리시대 대안상품으로 ELS를 꼽으며 이같이 밝혔다. 최근 ELS는 고액자산가 뿐만 아니라 일반투자자들 사이에서도 인기를 끌며 국민 재테크 상품으로 떠오르고 있다. 한국예탁결제원에 따르면 19일 기준으로 ELS 설정잔액은 60조6377억원으로 국내 주식형 펀드 설정액 62조7950억원에 육박하고 있다.

ELS는 가입기간 동안 기초자산의 가격이 일정수준 안에서 움직이면 약정된 수익을 받을 수 있는 구조의 상품으로 보통 기초자산 가격이 가입당시보다 40~60% 수준으로 떨어지지 않으면 연 7~8% 수준의 수익을 얻을 수 있다.

◇ELS 풍차돌리기로 복리효과=투자자들은 주로 이자가 높은 은행의 예·적금을 찾아 풍차돌리기를 했지만 최근에는 ELS를 활용해 풍차돌리기를 하는 사례가 늘고 있다. 풍차돌리기는 보통 1년만기 정기예금을 매달 1개씩 가입해서 총 12개의 통장을 만들고 1년후 만기가 돌아오면 원금과 이자를 합쳐 정기예금에 가입하는 일을 반복하는 재테크 기법으로 ELS에도 똑같이 적용할 수 있다.

풍차돌리기는 매달 가입을 반복한다는 점이 번거롭지만 원금과 이자를 재투자해 복리효과를 누릴 수 있다는 장점이 있다. 또 매달 만기가 돌아오기 때문에 급하게 돈이 필요할 때 가입한 상품 전체를 깨지않아도 돼 중도해지로 인한 이자손실 위험을 줄일 수 있다.

월지급식 ELS는 매달 이자를 지급받기 때문에 풍차돌리기를 하면 이자를 재투자하는 복리효과를 좀 더 빨리 볼 수 있다. 만약 월지급식 ELS는 ELS에서 손실이 발생하더라도 미리 지급받은 이자가 있어 손실 규모가 줄어든다는 점도 장점이다.

ELS 풍차돌리기를 하고 있는 한 투자자는 "기초자산이 지수인 월지급식 ELS에 매달 20일경 100만원씩 투자하고 있다"며 "월지급받은 이자는 다음달에 재투자한다"고 말했다.

◇ELS펀드 6개월만에 6% 수익..비과세 원한다면 '보험'= ELS는 매달 1000~2000개가 발행되고 있고 상품마다 수익구조, 손실가능구간(녹인, Knock-in) 등이 천양지차이기 때문에 개인투자자들이 좋은 상품을 찾기란 쉽지 않다. ELS를 직접 고르기 어려운 투자자들은 펀드나 변액보험을 통해 ELS에 가입하고 있다. 이들 상품은 편입하고 있는 ELS가 조기상환이나 만기상환을 맞으면 자동으로 신규 ELS를 편입하기 때문에 투자자가 번거롭게 새로운 상품을 고를 필요가 없다. 또 ELS의 최소가입금액이 통상 100만원부터인데 반해 이들 상품은 월 10만~20만원 정도씩 적립식 투자도 가능하다.

지난해 8월과 9월 삼성자산운용과 한국투자신탁운용이 출시한 ELS 펀드로는 각각 506억원과 164억원의 자금이 모였다. 펀드평가사 에프앤가이드에 따르면 19일 기준으로 수익률은 한국투자ELS지수연계솔루션증권투자신탁(주식혼합-파생형)(C-F)이 설정이후 6.44%로 삼성ELS인덱스증권자투자신탁HE- 1[주식-파생형]_A의 설정이후 수익률 3.85%보다 높다.☞펀드IR 기사 자세히보기

삼성ELS인덱스 펀드는 홍콩항셍중국기업지수(HSCEI)와 유로스톡스50(EuroStoxx50) 등 2개 지수를 기초자산으로 한 동일 구조의 ELS 13개를 만기 2주 간격으로 편입한다. 한국투자ELS솔루션 펀드는 HSCEI와 유로스톡스50 기초자산 ELS 10개, 코스피200과 HSCEI 기초자산 ELS 5개, 코스피200과 유로스톡스50 기초자산 ELS 5개를 각각 만기 1~2주 간격으로 담는다. 삼성ELS인덱스 펀드는 A클래스 기준으로 선취수수료를 포함한 투자비용이 1.39%, 한투ELS솔루션 펀드는 1.544%다. 가입하고 6개월이 지나면 두 펀드 모두 별도수수료 없이 환매가 가능하다.

10년이상 장기간 여유가 있다면 변액보험을 통해 ELS에 투자하면 비과세를 받을 수 있다. 원래 ELS는 이자소득세 15.4%를 내야하는 금융소득종합과세 대상 상품이다. BNP파리바카디프생명의 ELS마스터 변액보험과 ELS프로 변액보험은 2013년 출시돼 2000억원이 넘는 자금이 들어왔고 KB생명의 무배당 KB골든라이프ELS변액보험은 지난해 4월 출시돼 300억원이 모이는 등 금융소득종합과세 대상인 자산가들로부터 인기를 끌고 있다.

BNP파리바카디프 ELS프로 변액보험은 코스피200과 S&P500, HSCEI, 유로스톡스, 닛케이225지수 중 2개 지수를 기초자산으로 하는 ELS를 편입하고 ELS마스터 변액보험과 무배당KB골든라이프ELS변액보험은 이밖에 영국, 독일, 프랑스 등 각 지역을 대표하는 다양한 지수와 연계된 ELS를 편입한다는 점이 차이점이다. 다만 보험이기 때문에 투자금의 일부가 사업비로 나간다는 점은 감안해야 한다.