CJ CGV가 베트남 영화업계 1위로 성장한CJ CGV베트남(이하 CGV 베트남)을 한국증시에 상장시킬 예정이다. 상장규모는 5000억원 수준으로 추산된다. 세계로 뻗어나간 한류 엔터테인먼트 사업을 증시에 상장시켜 결실을 회수하는 첫 번째 사례라는 점에서 의미가 크다.

국내 상장기업들의 해외 자회사가 국내 증시에 상장하는 건 LS전선아시아와 화승엔터프라이즈, 두산밥캣 이후 4번째이기도 하다.

◇CGV 해외 자회사 '상장 1호'…시총 4500억~5000억원 달할 듯=

3일 한국거래소와 투자은행(IB) 업계에 따르면 CJ CGV는 최근 CGV 베트남 상장을 추진키로 결정하고, 상장 주관사 선정을 비롯한 물밑 준비에 착수한 상태다. 이르면 올 연말부터 본격적인 IPO(기업공개) 작업이 진행될 전망이다.

CJ CGV는 2011년 7월 베트남에서 멀티플렉스(복합상영관) 사업을 하기 위해 CGV 베트남(옛 메가스타)을 인수했다. 현재 지분구조는 'CJ CGV→인보이 미디어 파트너스(100% 자회사)→CGV 베트남(80%)'의 형태다.

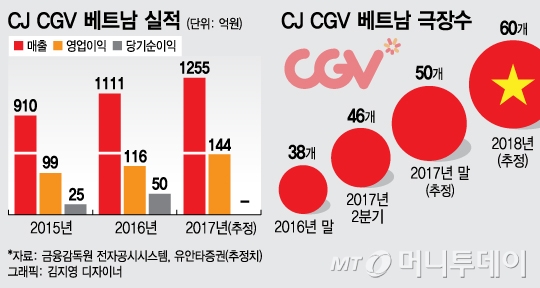

현재 CGV 베트남은 현지 영화관 사업시장에서 50~55% 점유율을 차지하고 있는 1위 사업자다. 상영관은 지난해 말 38개에서 올해 6월 46개로 늘었으며 연말에는 50개, 내년에는 60개가 될 예정이다.

지난해 연매출은 전년(911억원)대비 22% 증가한 1110억원으로 집계됐고 영업이익률은 10% 가량, 당기순이익은 50억원으로 집계됐다. 올해 2분기 영업이익은 51억원 정도, 연간으로는 150억원 이상이 될 것으로 추산된다.

IB업계는 CGV 베트남이 코스피시장에 상장하면 순이익의 30배 이상으로 밸류에이션이 책정될 것으로 보고 있다.

2011년 783억원에 인수한 CGV 베트남이 시가총액 4500억~5000억원 규모의 코스피 상장사로 돌아올 수 있다는 얘기다. 이에 따라 CJ CGV의 투자차익도 상당한 규모가 될 전망이다.

◇2011년 783억원 투자한 베트남, 5000억원으로 되돌아와

CGV 베트남의 코스피 상장은 단순한 IPO 이상의 의미가 있다. 2010년 전후로 세계 시장에 본격 진출한 한류 문화 콘텐츠는 그간 크고 작은 성과를 올렸다. 이로 인해 탄생한 스타 연예인들은 많지만 기업 차원에서는 거둬들인 결실은 크지 않다는 지적이 많았다.

금융투자업계 관계자는 "한류문화 확산으로 농심이나 오리온, 남양유업 등 음식료 업체들의 수출, 그리고 화장품 등은 수혜가 분명했다"며 "그러나 기업 차원에서 단행한 문화 콘텐츠 투자는 별다른 수익을 거두지 못했다는 아쉬움이 많았다"고 말했다.

CGV 베트남의 상장은 한류 문화 콘텐츠 투자가 거둬들인 결실을 측정하는 중요한 사례가 된다는 지적이다. 특히 영화, 게임, 음식, 방송 등 한류 문화 수출을 주도해온 CJ그룹도 내부적으로 이 같은 시각을 가지고 있다.

김민정 하이투자증권 연구원은 "CJ CVG의 해외 법인 가운데 가장 안정적으로 수익을 내고 있는 곳이 베트남"이라며 "동남아시아 중 베트남 영화시장 성장 잠재력도 가장 높다"고 평가했다.

그는 이어 "아직까지는 로컬영화 의존도가 높지만 '수상한 그녀' 등 한국영화를 리메이크 해 박스오피스 1위를 차지하기도 했다"고 설명했다.

CJ CGV는 베트남 법인의 한국 증시 상장을 시작으로 중국, 터키, 인도 등 해외 자회사를 순차적으로 상장할 계획이다. 중국 법인은 내년 하반기 쯤 홍콩 증시 IPO(기업공개) 계획이 있는 것으로 알려졌다.

증권업계 관계자는 "베트남 법인은 밸류에이션을 잘 받을 수 있다는 판단에 국내 상장으로 방향을 잡은 것으로 보인다"며 "그러나 다른 해외 자회사의 경우 인지도가 높은 현지 증시에 상장하는 것도 나쁘지 않은 방법"이라고 말했다.

◇CJ CGV, 재무개선 및 증자 우려 해소…신용등급 상향 가능성도

CGV 베트남의 상장은 CJ CGV 주가 재평가에 큰 영향을 미칠 전망이다. CJ CGV의 경우 전반적인 실적은 나쁘지 않았으나 터키 시장 진출과 국내 멀티플렉스 리모델링 등을 진행하면서 재무부담이 있었기 때문이다.

결국 유상증자에 대한 우려가 제기되면서 주가까지 하락했는데 자회사 상장이 이뤄지면 이런 문제가 일시에 해소된다.

CJ CGV는 터키 영화관 인수 등 대규모 투자를 강행하면서 재무안정성 지표가 악화됐다. 지난해 말 기준 부채비율은 176.1%, 순차입금비율 89.8%이다. 한국기업평가와 한국신용평가, 나이스신용평가는 지난해 CJ CGV 신용등급을 AA-에서 A+로 한단계 하향했다.

해외 시장 진출과 사업확장으로 매출 증가가 예상되나, 투자 부담이 커 중·단기적 재무안정성이 떨어진다는 이유에서다.