카카오뱅크 주가 하락세가 심상찮다. 상장 전후로 긍정적 전망이 쏟아졌던 것과 달리 시장 평가도 엇갈린다.

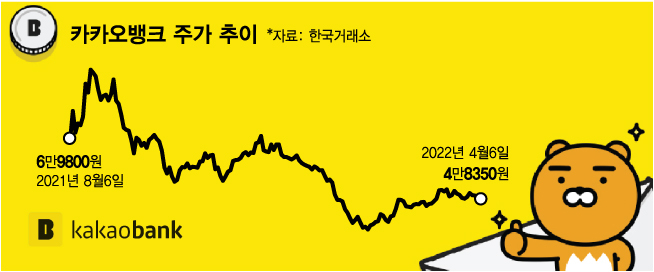

6일 유가증권시장에서 카카오뱅크는 전 거래일 보다 1450원(2.91%) 떨어진 4만8350원으로 장을 마쳤다. 이번 달 들어 4거래일 연속 하락이다.

지난 5일(현지시간) 미국 연방준비제도(연준, Fed)에서 강한 긴축 예고 발언이 나오면서 같은 섹터에 속하는 KB금융, 신한지주, 하나금융지주, 우리금융지주 등이 오름세를 보인 것과 대조적이다.

금리 인상기 대표 수혜주로 꼽히는 금융주인 카카오뱅크의 행보는 실망스럽다. 카카오뱅크는 지난해 8월6일 공모가(3만9000원)의 2배에 가까운 6만9800원으로 상장 첫날을 마쳤다. 비록 '따상'(상장 첫날 공모가 두배로 시초가를 형성한 뒤 상한가를 치는 것)을 기록하진 못했지만 8거래일 만에 9만4400원으로 신고가를 경신했다.

이랬던 카카오뱅크가 지난 연말부터는 쭉 내리막세다. 올해 들어 카카오뱅크는 18%가량 하락했다. 지난 1월28일에는 공모가 수준에 불과한 3만9550원을 찍었다. 현재는 5만원 박스권 안에서 등락을 반복하고 있다.

'금융주 1위'라는 타이틀도 KB금융에 내줬다. 코스피 시가총액 순위도 한때 9위까지 올랐지만 현재는 14위(6일 기준 시총 23조원)까지 밀렸다.

최근 카카오뱅크가 약세를 보이는 원인 중 하나로는 지난해 4분기 컨센서스(시장 평균 전망치)를 하회한 실적이 꼽힌다. 카카오뱅크는 4분기 영업익과 당기순이익은 직전해 동기 대비 각각 57.6%, 30.2% 증가한 520억원, 362억원으로 집계돼 컨센서스를 하회했다.

카카오뱅크에 대한 시장 시각도 우호적이지만은 않다. 한화투자증권은 카카오뱅크에 대해 목표주가 4만7000원과 투자의견 '보유'(hold)를 제시했다.

김도하 한화투자증권 연구원은 "카카오뱅크는 브랜드 파워와 안정적인 자본 조달, 우호적인 시장 환경을 바탕으로 한계가 없는 고속 성장의 가도를 달려왔다"면서도 "현재는 가계대출시장의 성장 제한, 중신용대출 비중, 규제의 정상화 등으로 제약조건이 생기는 구간에 처음으로 직면했다"고 했다.

이어 "2022년 이후 고성장을 기대하며 중장기 가치를 반영해 5년 목표 PBR(주가순자산비율) 2.6배를 제시하지만 상승 여력은 제한적"이라며 "또 케이뱅크가 영업을 정상화하고 신규 인터넷은행인 토스뱅크가 출범해 경쟁자가 출현한 상황에서 대체재 성격인 인터넷은행 간의 침투(penetration)가 발생할 수 있다"고 했다.

반면 윤석열 대통령 당선인 선출로 주택시장 활성화 기조에 따른 대출 규제 완화가 예상된다며 실적 개선을 기대하는 의견도 존재한다.

특히 카카오뱅크는 지난 2월 출시한 주택담보대출(주담대) 누적 약정 금액 1000억원을 돌파하며 흥행에 성공했고 최근에는 대출 대상을 확대하기도 했다.

하이투자증권은 카카오뱅크에 대해 목표주가 6만원과 '매수'(buy) 의견을 제시했다. 김현기 하이투자증권 연구원은 "동사의 1분기 당기순이익은 711억원으로 컨센서스에 부합할 전망"이라며 "순이자마진(NIM)은 중금리대출 성장과 기준금리 인상으로 인해 큰 폭으로 개선되고 있다"고 했다.

아울러 "원화대출채권은 금융 당국의 가계대출 규제로 인해 전분기대비 소폭 높은 3.5% 성장을 예상한다"면서도 "신용대출은 고신용자대상 신규 대출 중단으로 인해 소폭 증가에 그칠 것"이라 했다.

키움증권은 목표주가 5만7000원과 '시장수익률 상회'(outperform) 의견을 내놨다. 서영수 키움증권 연구원은 "새 정부가 금융안정에서 주택시장 활성화 중심으로 정책기조를 변경한다면 동사가 가장 많은 수혜를 입을 것"이라며 "올해와 내년 순이익을 각각 20%, 48% 상향 조정한다"고 밝혔다.

다만 그는 "금융안정 위험이 높아지는 상황에서 새 정부가 정책 기조를 전면 수정하고 주택시장 부양을 위해 모든 대출 규제를 완화한다고 단정하기는 어렵다"고 덧붙였다.