미국 증시가 금리 인상 전망에 따라 시소를 타듯 등락하는 양상을 보이고 있는 가운데 이번주에는 연준(연방준비제도)의 통화정책 경로에 대해 좀더 분명하게 파악할 수 있는 일정들이 예정돼 있다.

주 초반에는 제롬 파월 연준 의장이 상하원에 연달아 출석해 현 경제 상황과 통화정책에 대한 의원들의 질문에 답하고 주 후반에는 최근 인플레이션 강세의 주요 원인으로 지목되는 고용지표가 발표된다.

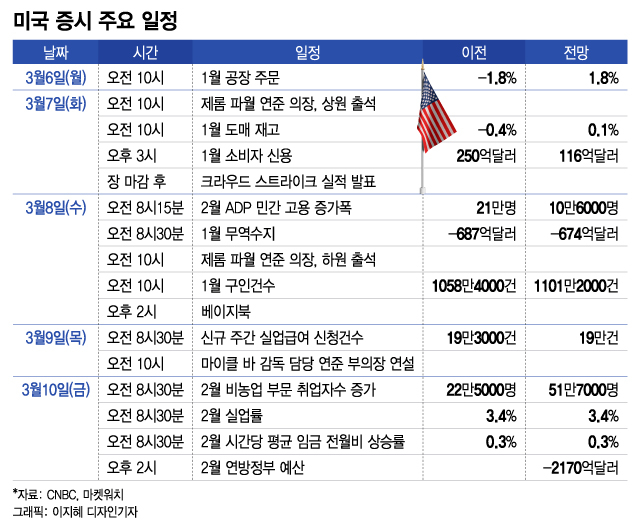

파월 의장은 오는 7일 오전 10시부터 상원 은행, 주택, 도시문제 위원회에 참석한다. 8일에는 오전 10시부터 하원 금융서비스 위원회에 출석한다.

블리클리 파이낸셜 그룹의 최고투자책임자(CFO)인 피터 북크바르는 "언제나 그렇듯 파월 의장의 발언은 시장을 움직일 것"이라며 "시장이 원하는 것은 약간이라도 비둘기파적인 면모를 보여달라는 것"이라고 말했다.

하지만 "파월 의장은 단지 뉴스를 반영해 말할 것이기 때문에 그의 발언에서 어떤 특이한 통찰력을 얻을 수 있을지는 의문"이라고 밝혔다.

PGIM 채권 담당 공동 CFO인 그렉 피터스는 "바로 10일에 2월 고용지표가 나오기 때문에 파월 의장은 시장에 어떤 새로운 내용을 말하지 않을 것"이라며 "2월 고용지표가 나와봐야 연준의 금리 인상으로 경기와 뜨거운 고용시장이 식기 시작했는지 알 수 있을 것"이라고 지적했다.

무디스 어낼리틱스의 최고 이코노미스트인 마크 잔디는 "파월 의장은 강한 경제와 지속적인 인플레이션, 자신의 매파적 발언에 반응 없는 금융시장 등으로 마음이 불편할 것"이라며 "금융 여건은 사실상 그렇게 많이 긴축되지 않았기 때문에 파월 의장이 강하게 말할 것으로 예상한다"고 말했다.

이어 "연준은 경제와 고용시장이 둔화되고 있고 인플레이션이 목표치(2%)로 확실히 돌아오고 있다는 신호가 뚜렷해질 때까지 10년물 국채수익률이 4%, 주택담보대출 금리가 7% 부근에서 유지되기를 원할 것"이라고 설명했다.

다우존스가 이코노미스트들을 대상으로 조사한 결과 오는 10일 발표될 지난 2월 비농업 부문 취업자수는 22만5000명 늘었을 것으로 전망된다.

이는 지난 1월 51만7000명에 비해 증가폭이 절반 이하로 줄어든 것이다. 지난 1월 예상보다 2배 이상 많았던 취업자수 증가폭이 이번에 하향 조정될지도 관심이다.

지난 2월 실업률은 지난 1월과 마찬가지로 3.4%의 낮은 수준을 유지했을 것으로 전망된다.

오는 10일 노동부의 고용지표 발표에 앞서 파월 의장이 하원에 출석하는 8일에는 ADP가 집계한 지난 2월 민간 고용 증가폭과 지난 1월 구인 및 퇴직 규모가 공개된다. 이날 연준의 경제 진단 보고서인 베이지북도 함께 발표된다.

지난 1월엔 충격 수준의 취업자수 증가폭과 예상 이상의 소매 판매 및 인플레이션 등으로 경제가 생각보다 너무 강한 것으로 확인되며 연준의 최고 금리가 기존 전망보다 올라갈 것으로 관측됐다.

현재 연방기금 금리 선물시장은 금리가 오는 10월에 5.5%일 것으로 보고 있다. 이는 지난 12월에 공개된 연준 인사들의 올해 금리 전망치 중간값인 5.1%를 웃도는 것이다.

지난주 미국 증시는 예상보다 강한 경제지표에 최고 금리 전망치가 높아지고 국채수익률이 상승함에 따라 약세를 보이다 지난주 금요일(3일) 급반등했다.

오는 21~22일 연방공개시장위원회(FOMC)에서 금리를 0.25%포인트 올리는 것이 적절하다는 라파엘 보스틱 애틀랜타 연방준비은행 총재의 발언이 증시를 끌어올렸다.

이에 따라 S&P500지수는 지난주 1.9% 올랐고 나스닥지수는 2.6% 상승했다. 다우존스지수는 1.7% 강세를 보였다.

10년물 국채수익률은 지난주 4.09%까지 올랐다가 지난 3일 증시 상승과 함께 4% 밑으로 내려왔다.

블리클리 파이낸셜 그룹의 북크바르는 "지난 3일 10년물 국채수익률이 4% 밑으로 떨어졌고 증시는 랠리했다"며 "기업들의 이익 전망치가 하향 조정되고 있는데 투자자들은 이를 무시하고 금리 추이만 따르는 것처럼 보인다"고 밝혔다.