강세장 흐름에서도 의료기기 리쥬란으로 유명한 파마리서치 주가가 좀처럼 힘을 쓰지 못한다. 고점대비 주가가 반토막난 상황이다. 한때 코스닥 시가총액 2위 자리를 넘봤지만 현재는 10위권 밖으로 밀려났다. 증권가에서도 목표주가를 잇달아 낮추고 있어 당분간 반등은 어려울 것이란 분석이 나온다.

13일 거래소에서 파마리서치는 전 거래일 대비 3500원(1%) 하락한 34만5000원에 거래를 마쳤다.

지난해 8월 파마리서치는 실적 기대감과 K-콘텐츠 열풍에 힘입어 주가가 장중 71만원을 돌파하는 등 사상 최고가 경신 흐름을 이어갔다. 지난해 연초 발표했던 인적분할 철회도 주가 상승에 기여했다.

이 기간 코스닥 시가총액 상위 종목들이 주춤하며 지난해 9월 파마리서치는 시가총액 3위에 올랐다. 하지만 지난해 3분기 시장 기대에 미치지 못하는 실적을 발표한 뒤 주가는 급격히 꺾였다. 그 사이 로봇 테마에 편승한 2차전지주들이 반등에 성공하며 파마리서치는 올해 시가총액 20위권으로 밀렸다.

NH투자증권 통계(나무증권 고객 대상, 11일 기준)에 따르면 파마리서치 투자자 76.9%가 손실을 보고 있는 것으로 나타났다. 이중 대다수가 개인투자자일 것으로 추정된다. 한국거래소 에 따르면 주가가 고점이었던 지난해 9월부터 지난 12일까지 개인투자자들은 5911억원 순매수한 반면 외국인투자자와 기관투자자는 각각 5458억원, 613억원 순매도했다.

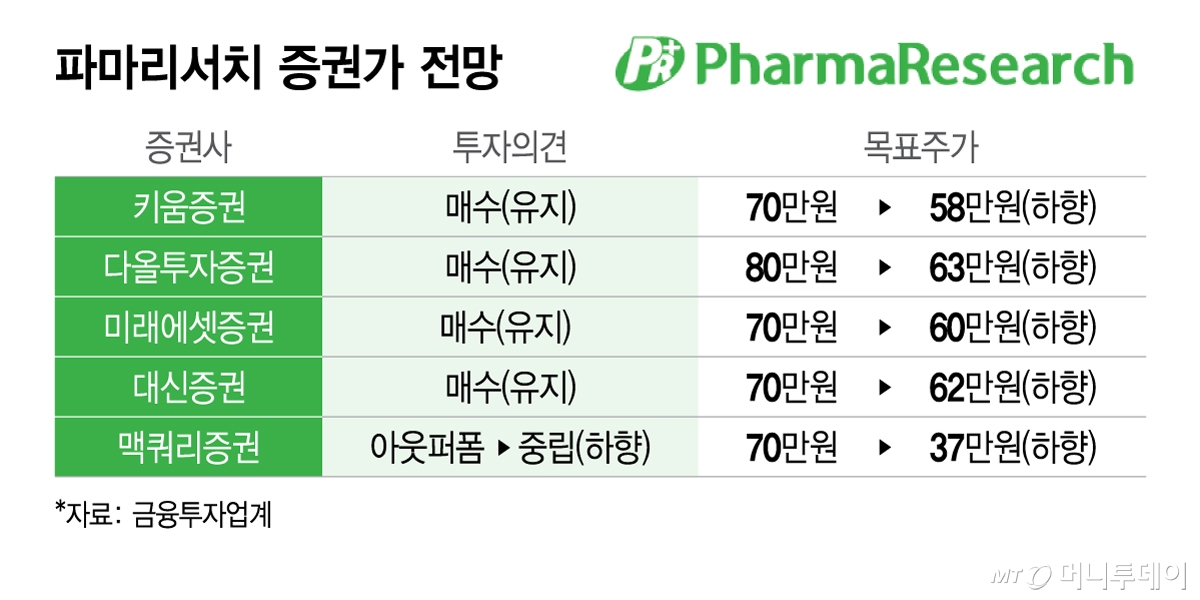

증권가에서도 파마리서치 눈높이를 낮추고 있다. 주력 제품인 리쥬란이 지난해 4분기 크게 부진했던 탓이다. 키움증권은 이달들어 파마리서치 목표주가를 70만원에서 58만원으로 하향 조정했다.

신민수 키움증권 연구원은 "지난해 4분기 파마리서치 잠정 매출액과 영업이익은 각각 1428억원, 518억원을 기록해 키움증권 추정치를 6.5%, 16% 하회했다. 시장 기대치보다 보수적으로 추정했음에도 실적이 이에 미치지 못한 것"이라며 "리쥬란이 내수와 수출 모두 예상보다 부진했고 구글 트렌드 지수에서도 하향세가 완연하다"고 했다.

의료기기 시장 내 경쟁이 한층 치열해졌다는 점을 고려하면 과거와 같이 높은 점유율을 이어가지 못할 것이란 전망도 제기된다. 다올투자증권은 파마리서치 목표주가를 80만원에서 63만원으로 낮췄다.

박종현 다올투자증권 연구원은 "지난해부터 SNS(소셜네트워크서비스)를 통해 경쟁사 제품 품절 사태가 부각되며 스킨부스터 시장에서 점융율 1위를 유지해오던 파마리서치 지위에 대한 우려가 제기됐다"며 "기존 제네릭(복제약) 제품은 가격 외에 뚜렷한 강점을 내세우지 못했지만 ECM(세포외기질) 필러 제품은 효능을 두고 파마리서치 PDRN(폴리데옥시리보뉴클레오티드) 제품과 경쟁하고 있다"고 밝혔다.

맥쿼리증권은 경영진의 소통 능력이 기업 불확실성을 키우고 있다고 지적하며 투자의견을 아웃퍼폼(시장 수익률 상회)에서 중립으로 목표주가는 70만원에서 37만원으로 하향했다. 최준 맥쿼리증권 연구원은 "국내 의료기기 매출 감소에 대한 명확한 해결책을 제시하지 않았고 의약품 부문 성장률은 지나치게 낙관적인 것으로 판단한다"며 "경영진의 실행능력과 모호한 커뮤니케이션에 우려를 표한다"고 밝혔다.