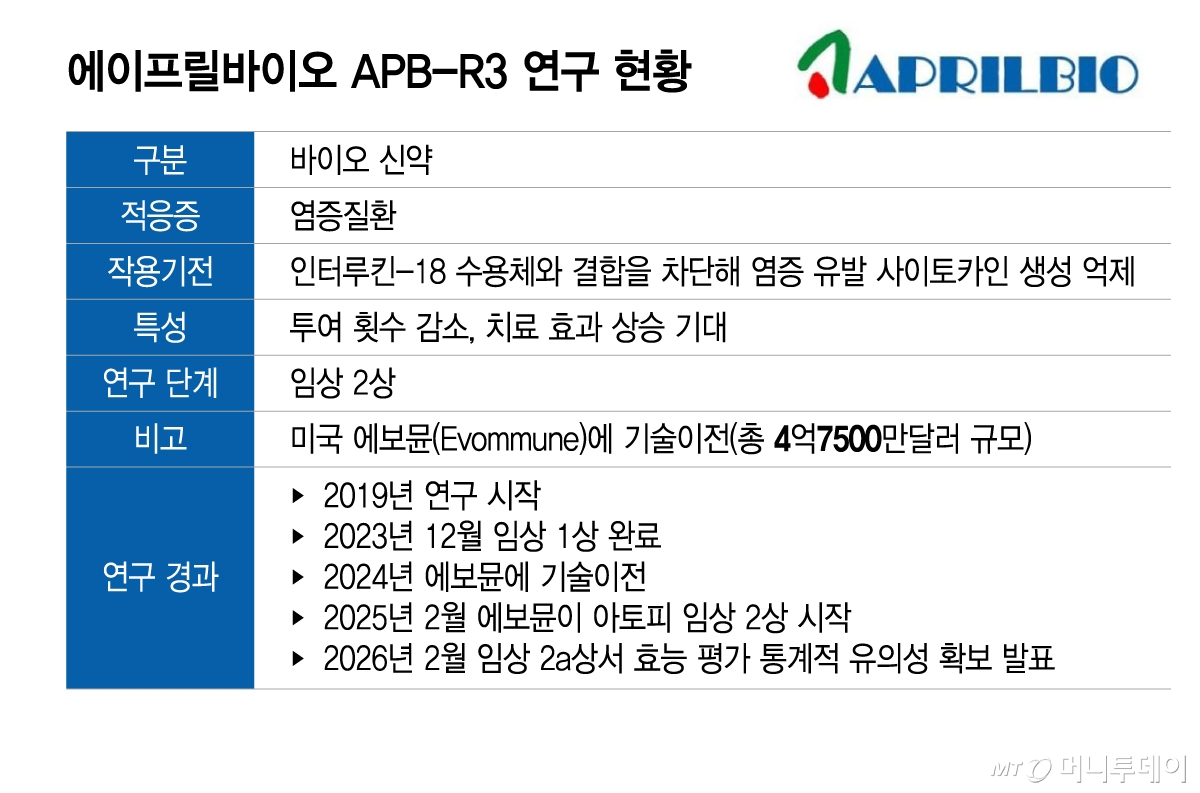

에이프릴바이오가 염증 질환 치료제 'APB-R3'(EVO301)의 임상 2a상 성공으로 신약 플랫폼 'SAFA'(anti-Serum Albumin Fab-Associated technology)의 경쟁력을 재차 입증했다. 국내 증권사는 에이프릴바이오 목표주가를 10만원으로 높였다. 에이프릴바이오의 파이프라인 연구 성과가 K-바이오 전반의 투자심리를 개선하는 기폭제가 될지 관심을 끈다.

11일 관련 업계에 따르면 에이프릴바이오의 기술이전 파트너인 미국 바이오 회사 에보뮨(Evommune)은 APB-R3의 임상 2a상에서 아토피 피부염 치료에 대한 통계적 유의성을 확보했다고 발표했다. 이날 증시에서 에이프릴바이오 주가는 개장과 동시에 가격제한폭(29.83%, 현재가 6만9200원)까지 치솟았다.

에보뮨 발표에 따르면 APB-R3 임상 2a상에서 2회 주사로 4주와 8주, 12주차에 아토피 피부염 중증도 평가 지표(EASI)가 위약 대비 각각 23%, 34%, 33% 감소했다. 상대적으로 뛰어난 내약성을 확인한 데다 중대한 이상 반응이 보고되지 않은 것으로 알려졌다. 에보뮨은 피하주사(SC) 제형으로 APB-R3의 임상 2b상에 돌입할 예정이다.

이날 DS투자증권은 에이프릴바이오의 목표주가를 3만3000원에서 10만원으로 상향조정했다. 김민정 연구원은 "APB-R3는 후기 임상 데이터를 확인하기 전에도 충분한 시장성을 확보했다고 판단한다"며 "약물 효능 지속성과 투약 편의성 측면에서 강점을 가질 것"이라고 분석했다.

위해주, 이다용 한국투자증권 연구원은 "APB-R3의 임상 2a상 성공은 에이프릴바이오 SAFA 플랫폼의 기여도가 높았기 때문"이라며 "SAFA는 바이오의약품의 반감기를 개선할 뿐 아니라 약물전달시스템(DDS)이기도 하다"고 설명했다.

APB-R3 임상 2a상 성공으로 에이프릴바이오 신약 플랫폼과 후속 파이프라인에 대한 시장 관심이 커질 것으로 관측된다. 에이프릴바이오의 SAFA 플랫폼은 약효 단백질의 혈청 내 반감기를 증대하는 지속형 원천기술이다. APB-R3 외에도 SAFA 플랫폼을 접목한 △자가면역질환 치료제 'APB-A1' △자가면역질환 치료제 'APB-R4' △고형암 치료제 'APB-R5' △남성불임 치료제 'APB-R2' 등 파이프라인을 보유했다.

에이프릴바이오는 전일 임원 3명의 보유주식 장내 매도 공시로 주가가 10.4% 하락했다. APB-R3 임상 결과 발표를 앞둔 시점에 벌어진 현직 임원의 주식 거래라 시장에선 부정적 신호로 읽혔다. 이 논란은 이날 APB-R3 임상 2a상 성공 발표로 일정 부분 해소된 것으로 풀이된다. APB-R3의 임상 2a상 성공은 K-바이오의 신약 연구 역량을 증명한 사례로도 의미가 있단 평가다.

에이프릴바이오 관계자는 "APB-R3의 임상 2a상 성공으로 에이프릴바이오의 SAFA 플랫폼에 대한 글로벌 시장의 신뢰가 더 높아질 것"이라며 "보유 파이프라인의 연구와 상업화 등으로 지속 성장의 토대를 마련하기 위해 노력하겠다"고 말했다.