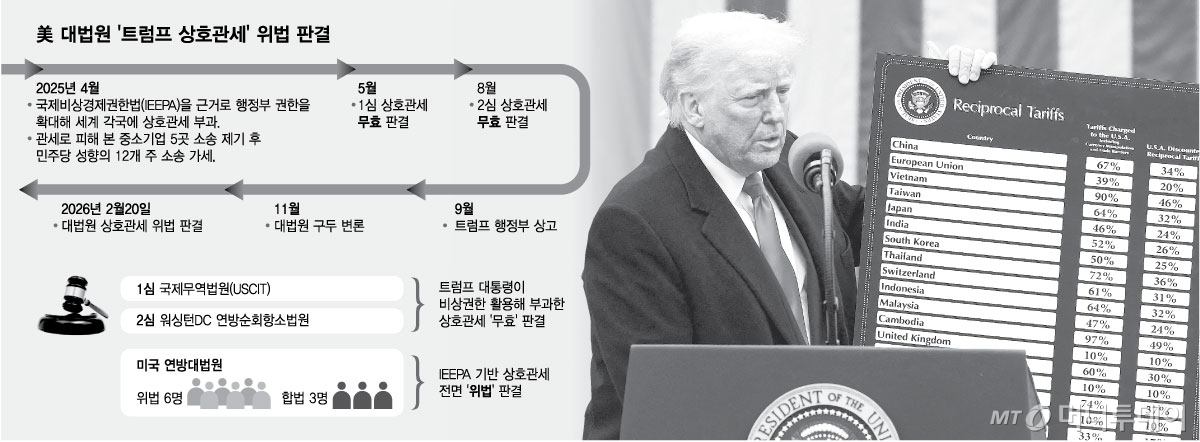

미국 연방대법원이 국제비상경제권한법(IEEPA)을 근거로 한 상호관세를 무효로 하는 판결을 내린 뒤 도널드 트럼프 미 대통령(사진)이 무역법 122조를 내세워 전세계 교역국을 상대로 15% 관세를 새로 부과하겠다고 밝혔지만 새 관세 역시 법적 논란에서 자유롭지 않다는 지적이 나온다. 트럼프 대통령은 무역법 122조에 따른 관세를 대법원과 의회도 인정할 수밖에 없는 것이라고 주장한다. 그러나 미 법조계에선 대법원의 이번 판결이 대통령의 관세부과 권한 자체를 엄격하게 제한해야 한다는 의미라는 목소리가 크다.

이번 소송에서 미국 야당인 민주당을 대리한 원고 측 수석변호사 닐 카티알 전 미 법무차관 대행은 대법원 판결 직후 성명을 통해 "미국에서는 오직 의회만이 국민에게 세금을 부과할 수 있다"고 밝혔다. 존 로버츠 대법원장이 판결문에서 "세금과 관세를 부과할 권한은 의회에 있다"고 못 박은 게 특정 법률이 아니라 대통령의 관세권한 자체에 대한 헌법적 제한을 의미한다는 것이다.

이 때문에 트럼프 대통령이 새로 선택한 무역법 122조 관세도 위법조치일 가능성이 크다는 관측이 나온다. 트럼프 대통령이 상호관세의 법적 근거로 제시한 IEEPA만 문제가 아니라 대통령이 의회를 거치지 않고 광범위한 관세를 부과하는 것이 3권분립 원칙에 어긋날 수 있다는 점에 초점을 맞춘 해석이다.

트럼프 대통령이 IEEPA를 관세에 처음 활용한 상호관세에 대해서도 대법원이 법률취지를 넘어선 권한확대를 문제 삼은 것처럼 무역법 122조 관세에도 같은 논리가 적용될 수 있다. 특히 트럼프 대통령의 새로운 관세조치가 사실상 대법원 판결을 우회하려는 시도라는 점에서 위법 여지가 많다는 지적도 나온다.

무역법 122조는 원래 1970년대 달러·환율위기 속에 국제수지 불균형을 긴급 조정하기 위해 만들어진 조항일 뿐 무역압박이나 협상의 지렛대로 사용하기 위해 설계된 법이 아니라는 점에서다. 게다가 무역법 122조를 관세부과에 사용한 것 자체가 처음이다. 법 취지를 넘어선 목적남용 논란이 제기될 수 있다.

아직까지 무역법 122조 관세를 겨냥한 소송은 공식적으로 제기되지 않았지만 IEEPA 관세소송을 주도한 기업들이 다시 법적 대응에 나설 가능성이 적잖다. 앞서 대법원이 대통령의 광범위한 관세부과에 제동을 건 만큼 새 관세를 두고도 법정 공방이 불가피할 것이란 얘기다.

한편 한국은 지난해 7월 미국과 무역합의를 이루며 한국산 제품에 대한 상호관세를 25%에서 15%로 낮추는 대신 3500억달러(약 506조9750억원)의 대미투자를 하기로 결정했다.