이란 전쟁발 인플레이션과 견조한 고용을 배경으로 미국의 금리 인상 전망이 확산하는 가운데 도널드 트럼프 미국 대통령은 연방준비제도(연준·Fed)를 향해 금리 인하를 거듭 촉구했다. 케빈 워시 새 연준 의장의 첫 연방공개시장위원회(FOMC)를 약 일주일 앞두고 나온 압박성 발언이다.

트럼프 대통령은 7일(현지시간) NBC 방송 '미트 더 프레스' 인터뷰에서 "금리를 올릴 이유가 전혀 없다"며 "오히려 우리는 금리를 내려야 한다"고 말했다. 그는 "미국은 낮은 금리 속에서 성장해 왔다"며 "경제가 잘되고 있는데 금리를 올려 성공을 망쳐서는 안 된다"고 주장했다.

견조한 성장세가 이어지고 있는 만큼 경기 확장에 우선순위를 두고 금리 인하를 통해 투자와 소비를 더욱 활성화하자는 논리다. 금리 하락은 막대한 규모의 미국의 재정적자가 빠르게 늘어나는 상황에서 정부의 이자 부담을 줄이는 효과도 있다.

그 밖에도 금리 인상 땐 증시 랠리에 제동이 걸릴 가능성이 크다. 트럼프 대통령은 그동안 증시 호황을 자신의 핵심 경제 성과로 내세워왔다. 11월 중간선거를 앞둔 상황에서 증시 부진은 경제 성과에 대한 유권자들의 평가를 악화시키고 지지율도 갉아먹을 위험이 있다.

트럼프 대통령은 워시 신임 연준의장에 대해 "훌륭한 사람이며 원하는 대로 결정하길 바란다"면서도 "경제가 잘되고 있을 때 금리 인상으로 (경제가) 벌을 받아서는 안 된다. 오히려 보상을 받아야 한다"고 거듭 강조했다.

이번 발언은 워시 의장 취임 후 첫 FOMC(16~17일)를 일주일여 앞두고 나왔다. 트럼프 대통령은 그동안 기준금리를 현재 3.5~3.75% 수준에서 1% 이하로 낮춰야 한다고 주장해왔다. 제롬 파월 전 의장에게도 노골적인 금리 인하 압박을 가하고 파월 의장이 불응하자 사임을 종용했다.

하지만 최근 미국 경제 여건은 금리 인상으로 기울어지고 있다. 무엇보다 이란 전쟁 여파로 인플레이션 압력이 커지고 있다. 미국의 소비자물가 상승률은 4월 3.8%로 3년 만의 최고치를 기록했다. 10일엔 5월 소비자물가 상승률이 발표될 예정인데 전문가들은 전년 대비 4.2%를 기록할 것으로 보고 있다.

여기에 지난주 발표된 5월 미국 비농업부문 고용은 17만2000명 증가해 시장 예상치를 크게 웃돌았다. 실업률도 4.3%를 유지하며 노동시장이 여전히 견조하다는 점을 확인시켰다.

미국 경제가 과거보다 높은 금리 수준을 감당할 수 있는 구조로 변화하고 있단 분석도 나온다. 대규모 재정적자와 인공지능(AI) 투자 붐이 성장률과 생산성을 끌어올리면서 장기적으로 중립금리 자체가 상승했단 설명이다.

SMBC 미주 수석 이코노미스트인 조지프 라보르냐는 최근 보고서에서 "이란 전쟁의 경제적 충격을 감안하면 연준이 기준금리를 약 1%포인트 인상해야 할 수도 있다"며 "현재 상황에서 금리 인하를 주장할 수 있는 근거는 많지 않다"고 평가했다.

연준 내부에선 매파적(금리 인상 선호) 발언이 잇따른다. 트럼프 대통령이 집권 1기 때 지명한 미셸 보먼 연준 감독 담당 부의장과 크리스토퍼 월러 연준 이사마저 최근 금리인상의 필요성을 시사했다.

정치권의 거센 금리 인하 압박과 중동발 인플레이션 재확산 우려가 정면으로 충돌하면서 워시 의장의 고심은 깊어질 전망이다. BNP파리바의 조너선 에겔호프 이코노미스트는 "워시에게는 분명 시험대가 될 것"이라면서도 "동시에 자신의 정책 철학을 증명할 수 있는 큰 기회이기도 하다"고 말했다.

일각선 최근의 장기 국채 금리 상승세가 연준의 금리 인하를 견제하는 요인이 될 수 있다고 분석한다. 연준이 정치권의 압박에 밀려 성급하게 금리를 내리거나 인플레이션 파이터로서의 의지가 약하다는 신호를 줄 경우 채권시장에서 매도 폭탄이 터지며 장기 금리가 되려 오를 수 있단 이유에서다. 이 경우 결과적으로 연준이 의도한 통화 완화 효과는 상쇄된다.

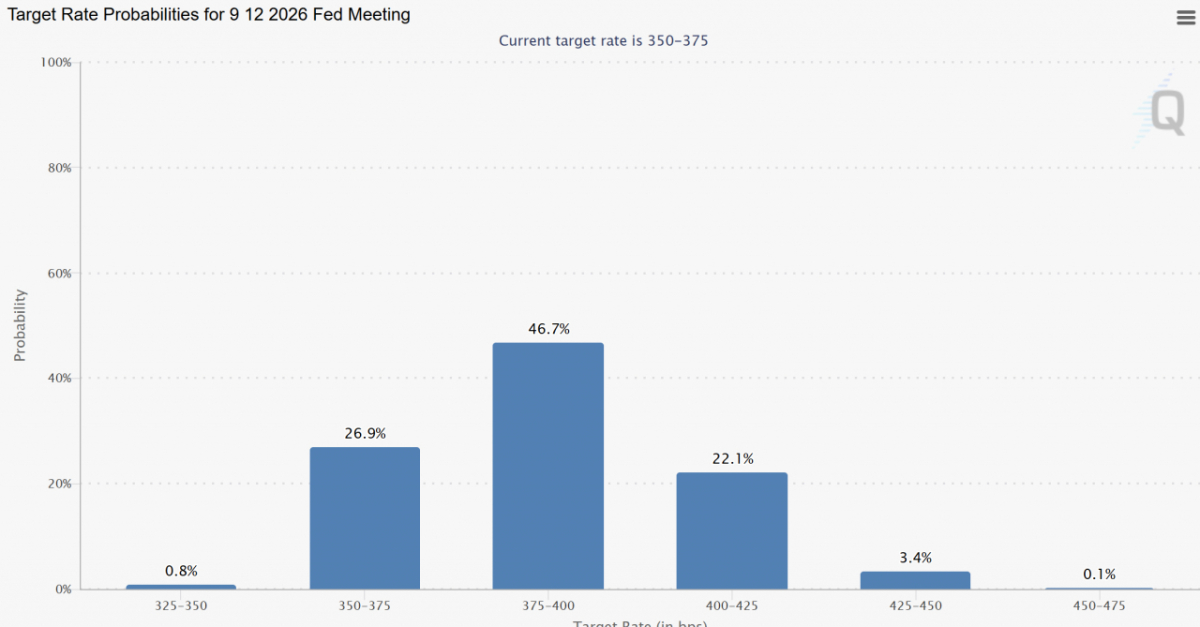

CME 페드워치에 따르면 연방기금금리 선물시장은 올해 연준이 한 차례 이상 금리를 인상할 확률을 약 75%로 반영하고 있다. 골드만삭스는 예상보다 강한 미국 노동시장 지표를 반영해 연내 금리 인하 전망을 철회했다. 대신 금리 인하 시작 시점을 내년 6월과 12월로 미뤘다.