[펀드야심만만](1)알리안츠기업가치나눔주식펀드

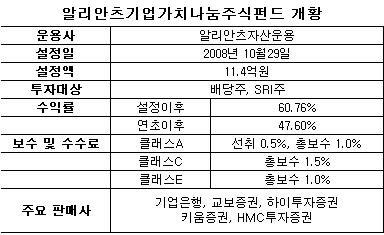

작년 10월 말 출시된 '알리안츠기업가치나눔주식펀드'는 자산의 80%를 배당주에, 20%는 SRI(사회책임투자)기업에 투자하는 배당주펀드다. 지난 29일 기준, 펀드 설정액은 11억4000만원 정도. 규모만 따지면 자투리펀드나 다름없다.

하지만 펀드 운용성과는 탁월, 그 이상이다. 이 펀드의 설정이후 누적수익률은 60.76%로 같은 기간 배당지수(KODI, 27.9%)는 물론 배당주펀드 평균수익률(41.09%)보다도 20%포인트 가량 높다. 또 연초이후 수익률은 47.60%로 2등과는 10%포인트 이상 차이가 난다. 말 그대로 작지만 강한 '강소(强小)펀드'인 셈이다.

이 펀드의 운용을 담당하고 있는 김한 주식운용팀장(사진)은 71년생의 젊은 펀드매니저다. 그의 운용경력도 펀드와 닮았다. 젊지만 운용은 노련하고, 성과는 월등하다. 이 때문에 그는 최근 회사 내 쟁쟁한 선배들을 제치고 알리안츠자산운용의 간판펀드인 '알리안츠코리아펀드'의 담당 펀드매니저 자리를 꿰찼다.

김한 팀장은 알리안츠기업가치나눔주식펀드를 지금까지 운용했던 펀드 중 가장 애착이 가는 펀드로 꼽았다. 그만큼 마음고생이 심했고, 쏟은 정성도 남달랐기 때문이다.

이펀드는 펀드는 작년 10월 29일, 모기지금융위기로 국내 증시가 연중 최저점인 968.97포인트까지 폭락한 그날 탄생했다.

"당시 펀드 출시를 결정하게 된 것은 증시가 바닥을 쳤다고 판단했기 때문입니다. 배당 및 SRI투자 등 회사의 강점을 총동원해 공모펀드로는 2년여 만에 처음 선보인 것이죠."

탄생은 극적이었지만 시장의 반응은 싸늘했다. 펀드 출시이후 코스피지수는 상승세를 탔지만 펀드에는 돈이 들어오지 않았다. 미국발 금융위기로 막대한 손실을 본 개인투자자들이 펀드시장을 외면했기 때문이다. 그 여파는 펀드가 설정된 지 8개월이 지난 지금까지 계속되고 있다.

설정 당시 자금 부족으로 펀드 운용에 어려움을 겪고 있는데 증시는 계속 오르면서 또 다른 문제가 발생했다. 펀드 운용성과가 벤치마크(KOSPI)를 밑도는 일이 발생한 것. 벤치마크 대비 운용성과로 평가받는 펀드매니저로서는 최악의 상황을 맞이한 것이다.

“펀드가 설정된 다음날 증시가 11% 이상 급등했습니다. 시작부터 펀드 성과와 벤치마크가 11% 격차가 벌어진 것이죠. 그때는 정말 어떻게 쫓아가야 할지 눈앞이 캄캄했습니다.”

독자들의 PICK!

하지만 김 팀장은 펀드 운용 4개월여 만에 벤치마크를 제쳤고, 이후 줄곧 10% 이상 앞서갔다.

규모가 작다보니 고수익을 내고도 "테마주 등 일부 종목에 몰빵 투자한 것 아니냐", 심지어 "작전주에 들어간 것 아니냐" 등 의심도 받았다.

그러나 이 펀드의 운용보고서를 보면 투자종목 수는 50개가 넘는다. 규모는 작지만 펀드 운용의 기본원칙인 ‘분산투자’는 철저히 지키고 있는 것이다.

이 펀드의 고수익 비결은 바로 배당주를 전제로 한 모멘텀 투자라고 김 팀장은 설명했다. 투자종목도 고배당 종목을 위주로 선정하되 업황과 성장성, 기업가치개선 여부 등을 종합적으로 고려해 뽑는다.

김 팀장은 “배당주펀드라고 일년 내내 투자종목의 배당만 기다리는 것은 효율적이 투자가 아니다”라며 “고배당 종목에 투자했더라도 시세차익이 배당수익률 이상일 경우에는 매도한 후 후일을 도모하는 것이 바람직하다”고 말했다.

고배당주나 배당이 증가하는 종목이 곧 성장주이며 SRI기업이라는 것이 김 팀장의 지론이다. 배당을 많이 하기 위해서는 이익을 많이 내야하고, 투명한 재무구조와 주주환원정책을 갖춰야 하기 때문. 따라서 이 펀드는 배당투자와 함께 가치투자로 안정적인 배당수익 이상의 이익을 추구하는 투자자들에게 적합하다고 김 팀장은 추천했다.

이 펀드는 혜택도 많다. 우선 보수가 착하다. 이 펀드의 선취수수료는 주식형펀드 평균보다 50% 저렴한 0.5%이고, 운용ㆍ판매 등 총 보수도 연 1.5%(클래스C 기준)로 업계 평균보다 25% 가량 낮다. 또 3년 이상 투자할 경우 비과세 및 소득공제 등 세제혜택도 받을 수 있다.

{kind=link}

{kind=link}