지난해 국내 주요 국적 선사들이 글로벌 경기 불확실성 속에서도 전년과 비슷한 수준의 매출을 유지한 것으로 나타났다. 다만 운임 하락과 비용 증가 등의 영향으로 수익성은 다소 악화됐다.

한국해양진흥공사(해진공)는 26일 국내 외부 감사 대상 국적선사 100개 사의 '2025년도 영업실적 분석 결과'를 공사 블로그에 공개했다.

그동안 국적 선사 실적은 상장사 등 일부 대형선사 중심으로 정보가 공개돼 업계 전반의 경영 현황을 종합적으로 분석할 필요성이 꾸준히 제기됐다.

이에 올해부터 해진공은 정보 격차를 줄이기 위해 주요 선종별 100개 사를 선정하고 이들의 2025년 재무제표를 바탕으로 매출액과 영업이익, 부채비율 등 주요 경영 지표를 종합 분석한 자료를 공표한다.

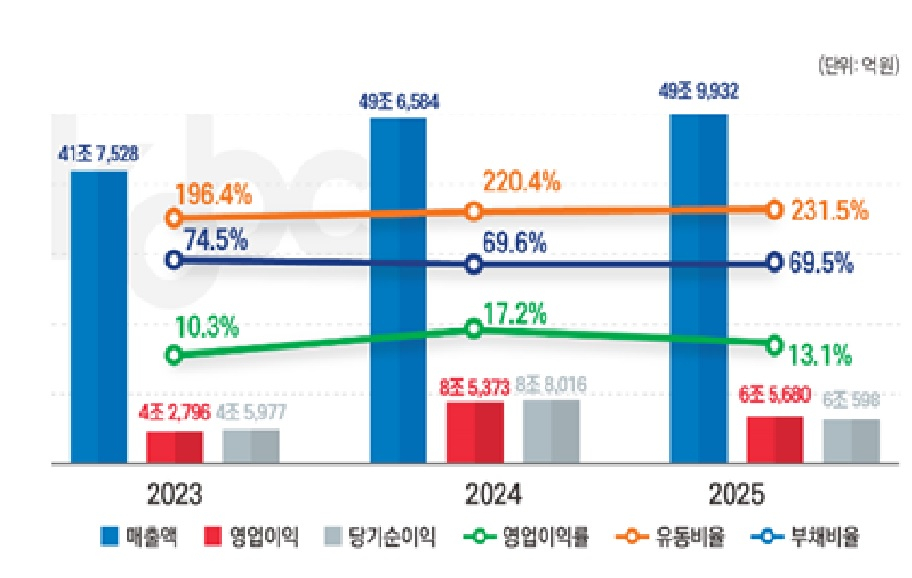

해진공 분석 결과에 따르면 지난해 국적 선사 100개사의 전체 매출액은 약 50조원으로 전년 대비 0.7% 증가했다. 같은 기간 영업이익은 6조6000억원으로 23.1%, 당기순이익은 6조1000억원으로 31.2% 감소했다. 이처럼 수익성이 낮아진 것은 글로벌 운임 하락과 대외 리스크에 따른 원가 상승 등의 영향이 크다.

다만 안정성 지표는 개선된 것으로 나타났다. 유동비율(231.5%)은 전년 대비 11.1%포인트 증가했으며 부채비율(69.5%)은 전년(69.6%)과 비슷했다.

선종별로 보면, 컨테이너선사(13개사)의 2025년 매출액은 21조원으로 전체 매출액의 약 42%를 차지했다.

KOBC컨테이너선운임지수(KCCI) 및 상하이컨테이너운임지수(SCFI)가 전년 대비 37% 하락하는 등 운임이 안정화되며 매출은 전년 대비 1% 소폭 감소했다.

영업이익은 2조6000억원으로 전년 대비 47% 줄었다. 다만 2021년부터 이어진 해운 호황기에 확보한 현금성 자산을 바탕으로 재무 건전성은 지난해와 비슷하게 안정적으로 유지된 것으로 나타났다.

벌크선사 역시 매출액(12조원)은 1년 전보다 3.6%, 영업이익(1조2000억원)은 8.1% 줄며 수익성이 전반적으로 감소한 것으로 집계됐다.

지난해 KOBC건화물선운임지수(KDCI) 및 발틱운임지수(BDI)는 전년과 비슷한 수준이었지만 호황기에 발주한 선박이 순차적으로 인도되며 공급이 늘어난 데다 중국 부동산 경기 침체 장기화로 원자재 물동량이 줄어든 영향으로 분석됐다.

탱커 및 가스선 부문은 홍해 사태 등 지정학적 이슈로 운항 거리가 늘어나면서 작년 매출액(7조3000억원)은 전년 대비 4.1% 증가했으나 선박 공급 증가 등의 영향으로 영업이익(1조2000억원)은 1.6% 감소했다.

2025년 주요 국적 선사 100개 사의 영업실적 분석 결과는 한국 해운산업의 체질을 객관적으로 파악할 수 있는 신뢰성 지표가 될 전망이다.

해진공은 다음 달 '2025년 선박금융 현황'도 발표할 예정이다. 이 자료는 국적 선사의 경영 실적을 뒷받침한 자금 흐름을 분석한 것으로 올해는 지난해보다 3개월 앞당겨 공개해 정보 활용도를 높였다.

한편 해진공은 앞으로도 해운산업의 시계열 데이터를 지속해서 축적해 위기 징후를 조기에 파악하고 대응할 수 있는 해운산업 조기경보 시스템 역할을 강화할 계획이다.