선진국은 강력한 세제혜택으로 퇴직연금 분할 수령이 일반적이다. 퇴직연금을 중도인출하거나 일시금으로 수령할 경우 세금폭탄을 맞게 된다.

연금강국인 호주도 1990년대엔 퇴직연금 일시금 수령이 80%에 달할 정도로 일시금 선호도가 높았다. 주택 구입, 분할 수령과 비교해 별 차이 없는 세제 등이 일시금 수령의 요인이었다.

이에 호주 정부는 1989년부터 2007년까지 일정액 이상의 퇴직급여를 일시금으로 수령할 경우 초과금액에 대해 최고세율로 과세해 일시금 인출을 억제하는 적정급여한도제(Resonable benefit limit)를 시행했다. 이 결과 일시금 수령자 비중은 1990년대 80% 수준에서 2005년엔 60%, 20015년엔 50%로 감소했다. 연금 수령자 비중은 2005년 40%에서 2015년 50% 수준으로 증가했다.

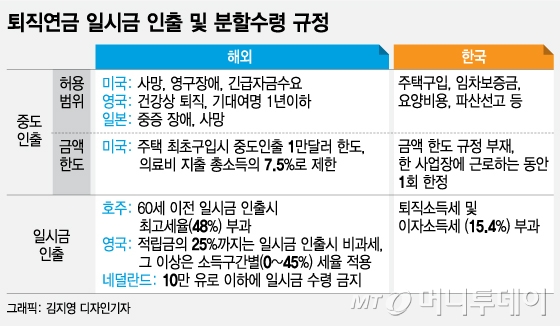

호주 정부는 이후 퇴직연금을 60세까지 유지할 경우 일시금으로 받든, 연금으로 받든 비과세하는 과감한 인센티브를 제공했다. 60세 이전에 일시금으로 받으면 48%의 세금을 부과하고 55세 미만에 연금으로 수령하면 20%를 과세한다.

영국에서는 퇴직연금 적립액의 25%까지는 일시금 인출시 비과세 혜택을 주지만 그 이상을 일시금으로 수령할 경우 소득구간별로 0~45%의 세율을 적용한다. 네덜란드에선 10만유로 이하에 대해선 일시금 수령을 금지하고 연금 수령을 의무화했다.

중도인출에 대해서는 대다수 선진국들이 엄격하게 인출사유와 인출금액을 제한하고 있다. 미국은 근로활동중단(사망, 영구장애, 55세 이후 퇴직)과 긴급자금 수요 발생(의료비 지출과 주택 구입 등)으로 중도인출 사유를 명확하게 제한하고 있다. 또 인출사유별 인출한도가 정해져 있어 한도 내에서 부분인출만 가능하다.

의료비 지출은 연간소득의 7.5%까지, 최초 주택 구입비와 재건축 비용에 대해서는 1만달러까지 중도인출이 가능하다. 중도인출 신청시에는 보험, 자산 매각, 퇴직연금 담보대출 등 다른 재원으로 긴급자금을 충당할 수 없다는 사실을 입증해야 한다.

영국은 건강상의 이유로 인한 퇴직, 기대여명이 1년 이하인 경우를 제외하고 다른 사유로 중도인출할 경우 55%의 높은 세율을 적용한다. 일본은 중증장애와 사망의 경우에만 장애급여 및 사망일시금 형태로 중도인출이 가능하고 기타 사유에 의한 중도인출은 아예 금지돼 있다.

☞ 읽어주는 MT리포트