'앱' 하나면 모든 은행에 흩어져 있는 계좌를 한꺼번에 관리할 수 있는 '오픈뱅킹'이 30일 시작된다. 은행권에서 우선 시작되고 12월에는 토스 등 핀테크 기업들도 참여한다. 내년에는 상호금융, 저축은행, 우체국 등 제2금융권으로 확대된다.

휴대폰만 있으면 금융회사간 자금 이동이 쉬워짐에 따라 기존 고객은 지키고 타사 고객은 뺏어오기 위한 금융권 경쟁이 격화될 전망이다.

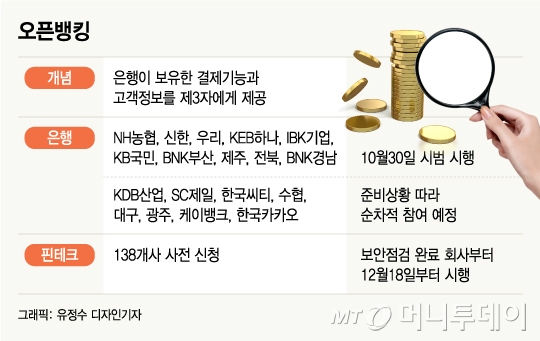

30일 오전 9시부터 NH농협, 신한, 우리, KEB하나, IBK기업, KB국민, BNK부산, 제주, 전북, BNK경남 등 10개 은행에서 오픈뱅킹이 시범실시된다.

오픈뱅킹은 은행이 갖고 있는 고객의 계좌정보와 결제기능을 제3자에게 제공하는 것이다. 은행으로선 고객정보 독점을 포기하는 것이고 고객으로선 자신의 정보 이동권을 확보하는 개념이다. 가령 국민은행, 하나은행, 카카오뱅크에 계좌를 갖고 있는 고객이라면 현재는 3개 은행의 앱을 모두 설치해야 계좌조회나 이체가 가능하다. '오픈뱅킹'에선 1개 은행 앱만 있으면 모든 은행 계좌에 있는 돈을 조회하고 입출금할 수 있다.

'토스' 같은 핀테크기업들이 일부 제공해 왔지만 오픈뱅킹 시행으로 모든 은행과 핀테크 기업에서도 이용할 수 있게 됐다. 은행권 시범실시에 이어 다음달 18일부터는 보안심사를 통과한 핀테크기업에서도 이용할 수 있다.

내년에는 2금융권으로 확대된다. 송현도 금융위 금융혁신과장은 "올해는 은행권 중심의 시스템 안착에 주력하고 내년에는 상호금융, 저축은행, 우체국 등 2금융권으로 확대할 계획"이라고 밝혔다. 금융위는 증권사, 카드사 등의 참여도 검토할 방침이다.

오픈뱅킹이 시작되면 은행 입장에선 자사 고객만이 아니라 사실상 전국민을 대상으로 금융서비스를 제공할 수 있게 된다. 금융데이터 개방이 전세계적인 추세이긴 하지만 은행들이 경쟁사인 다른 은행과 핀테크기업들에게 순순히 고객 정보를 오픈한 이유다.

이미 경쟁은 시작됐다. 은행들은 오픈뱅킹 시행과 함께 타행 계좌를 자행 오픈뱅킹에 등록하거나 타행 계좌에서 자행 계좌로 이체하는 고객들을 대상으로 대대적인 이벤트를 마련했다. 복수의 은행 계좌를 갖고 있는 고객이 어느 은행의 앱을 오픈뱅킹의 통로로 쓰느냐에 따라 고객을 뺏길 수도, 뺏어올 수도 있기 때문이다.

아직은 이체와 조회서비스가 주축이지만 직접 상품을 비교해서 가입할 수 있는 수준까지 확장되면 오픈뱅킹의 파괴력은 더 커질 전망이다. 금융위 관계자는 "금리나 수수료, 부가서비스 등의 혜택에 따라 이동하는 '금융노마드' 출현 등 금융생활에 획기적인 변화가 일어날 수 있다"고 밝혔다. 은행들은 이미 오픈뱅킹을 활용한 상품가입, 외화송금 및 환전, 통합자산관리서비스 등을 준비하고 있다.

물론 이용자들이 얼마나 발품을 팔아 은행간 금리나 수수료를 비교하고 이동할지는 아직 미지수다. 하지만 이용자의 수고를 대신해 줄 전문회사의 등장이 예고돼 있다. 금융위는 신용정보법을 개정해 '마이데이터'(개인종합자산관리서비스업) 산업을 도입할 계획이다. '마이데이터'는 고객의 동의를 얻어 각 금융회사에 흩어져 있는 고객의 금융정보를 모아 통합조회하고 맞춤형 자산관리서비스를 제공한다.