전 세계 제조 품목의 96%, 시장가치 기준 99%를 수출해온 우리나라 제조업이 양적 성장을 넘어 시장 점유율 제고 등 '질적 성장'으로 전환해야한다는 제언이 나왔다.

대한상공회의소(상의) 경제연구원이 21일 발표한 '한국 제조업의 수출 구조 변화와 무역 특화 분석' 보고서에 따르면 한국은 시장가치 기준으로 세계 제조업 교역의 99%를 차지하고(품목 수 기준 96%) 약 220개국에 진출하는 등 글로벌 시장 대부분에서 주요 공급자로 자리 잡고 있다.

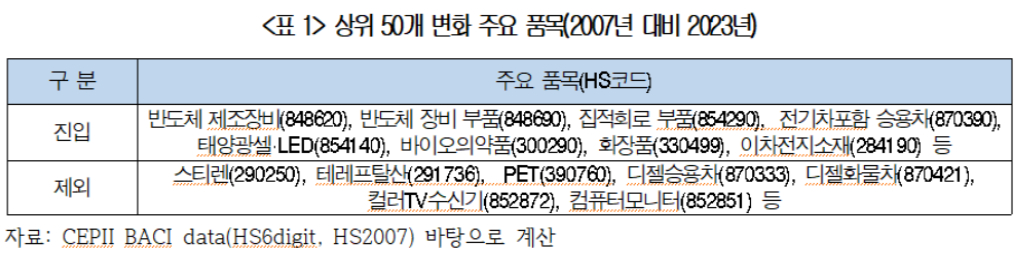

우리 수출의 중심축은 친환경·첨단 제품, 그리고 미국·베트남 중심으로 재편되는 모양새다. 2007년과 2023년 상위 50개 수출 품목을 비교한 결과 새롭게 16개 품목이 진입했다. 구체적으로는 반도체 장비, 이차전지 소재, 바이오 관련 품목 등이 주력 품목으로 자리 잡은 반면 과거 성장을 견인했던 범용 석유화학·철강 소재, 내연기관 화물 차량, 가전 완제품 등은 순위에서 밀려났다.

수출 상위 5개국 지형도 달라졌다. 중국이 여전히 최대 수출 시장 자리를 지키고 있지만 전체 제조업 수출에서 차지하는 비중은 2021년 27.0%에서 2023년 20.9%로 6.1%포인트(p) 하락했다. 반면 같은 기간 미국의 비중은 14.0%에서 17.7%로 3.7%p 상승하며 중국과 격차를 좁혔다. 이와 함께 2010년대 중반 이후 베트남이 3위 주력시장으로 확실히 부상했고 2020년대 들어서는 대만이 5위에 올라선 것으로 나타났다. 이는 미·중 갈등 고조와 경제 블록화 상황 속에서 공급망 다변화 등 기업들의 시장 대응 결과로 해석된다.

우리 제조업의 수출구조 내실화 필요성도 제시됐다. 보고서에 따르면 개별 품목의 글로벌 실질 점유율은 2010년대 후반부터 완만한 하락세를 보이며 2023년 3.5%까지 떨어졌다. 이에 보고서는 한국 제조업의 수출 전략도 단순히 영토를 넓히는 신규 시장 개척이나 품목 다변화에 그치지 않고 이제는 실질적인 점유율을 끌어올리는 방향으로 전환할 시점이라고 진단했다.

또한 반도체 장비 등 일부 첨단 품목을 중심으로 수출과 수입이 동시에 늘어나고 있는 점 역시 대응이 필요하다고 분석했다. '무역특화지수(TSI)'의 분포를 보면 과거(2007년)에 비해 수출과 수입이 비교적 균형을 이루던 품목의 비중은 줄어든 반면 수입 비중이 높은 품목이 늘어났다.

상의 경제연구원은 기술·품질 경쟁력 강화로 기존 시장 내 점유율을 확대하고 수출 규모는 크지만 수입도 활발한 첨단 산업 품목에 대해 중소·중견기업 R&D(연구개발) 지원, 핵심 소재·부품 분야 R&D 투자 확대 등 기술 내재화를 강조했다.

아울러 전략산업 중심의 공급망 협력체계를 구축하고 핵심 소재·부품의 안정적 조달을 위한 정책추진을 주문했다. 나아가 글로벌 경제 블록화 흐름에 대응해 지역 경제협력체 참여 강화, 기술 표준 협력 등 전략적 통상정책의 모색이 필요하다고 밝혔다.

박양수 상의 경제연구원장은 "미·중 경제패권 경쟁, 중동 전쟁 등으로 글로벌 공급망 확보가 어느 때보다 중요해졌다"며 "기술경쟁력을 강화해 시장점유율을 높이는 한편 양자 또는 다자간 경제협력을 통한 공급망의 안정적 관리가 핵심 과제"라고 말했다.