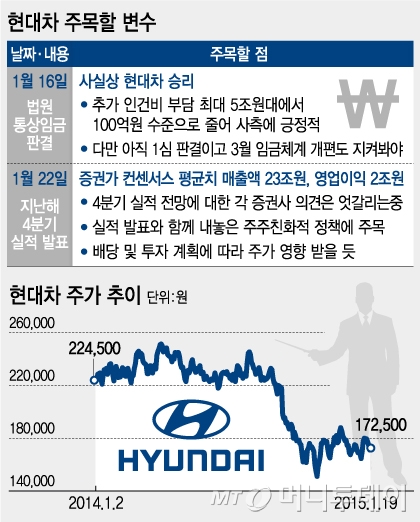

통상임금 판결 악재를 피한 현대차가 오는 22일 실적발표를 앞두고 주가 회복에 나설 수 있을지 주목된다. 통상임금 1심 판결에서 사실상 사측이 승리하면서 추가 인건비 부담 리스크가 줄어들었다는 점은 긍정적이다.

이제 시장은 지난해 4분기 실적 발표와 여기서 나타날 주주친화정책의 강도에 집중하고 있다. 특히 주당 배당금이 얼마로 정해지느냐에 따라 주가의 향방도 달라질 수 있다는 분석이 나와 관심을 끈다.

20일 증시에서 오전 10시37분 현재현대차는 전일대비 500원(0.29%) 오른 17만3000원에 거래중이다. 지난 16일까지 3거래일 연속 하락세를 나타냈지만 통상임금 1심 판결이 나온 16일 이후 19일부터 이틀째 상승세를 기록하고 있다.

증권시장에선 법원의 현대차 통상임금 판결에 대해 리스크 감소 효과가 있을 것으로 평가한다. 실제로 현대차는 법원의 판결로 최대 5조원대에 이를 것으로 예상했던 추가 인건비 부담이 100억원 수준으로 대폭 줄어들 것으로 예상하고 있다.

노조는 협의를 통해 항소 여부를 결정할 방침이지만 현대차는 우선 한숨 돌리며 안도하는 분위기가 읽힌다. 다만 아직 1심 판결이라는 점과 오는 3월 예정된 임금체계 개편을 지켜봐야 한다는 점에서 증시에 얼마나 영향을 미칠지는 미지수라는 의견이 우세하다.

조수홍 NH투자증권 연구원은 "통상임금 판결에 따라 현대차의 추가 인건비 부담은 기존 예상보다 줄어들 전망"이라며 "다만 아직 노조의 항소 가능성 및 기아차의 선고도 남아있기 때문에 더 지켜볼 필요가 있다"고 분석했다.

류연화 아이엠투자증권 연구원은 "현대차의 불확실성이 어느 정도 해소된 건 분명한 사실이지만 아직 1심 판결이기 때문에 회사에 미치는 영향은 장기적으로 볼 필요가 있다"며 "오히려 완전한 판결이 나오기 직전에는 변동성이 매우 클 수 있지만 지금은 불확실성이 어느 정도 걷어졌다 정도로 받아들여야 할 것"이라고 말했다.

이제 시장은 오는 22일 예정된 현대차의 4분기 실적 발표에 관심을 집중하고 있다. 4분기 실적이 시장의 예상대비 어느 정도 수준에서 발표가 되느냐 하는 점과 함께 발표할 주주친화정책에 따라 주가의 향방이 판가름날 것으로 전망된다.

현대차 지난해 4분기 실적에 대한 증권가 전망은 엇갈리는 가운데 일부 증권사에선 목표주가를 하향조정하기도 했다. 현대차 지난해 4분기 실적 컨센서스 평균치는 매출액 23조824억원, 2조60억원이다. 최근 증권시장에선 현대차 지난해 4분기 실적이 컨센서스는 충족할 것이라는 전망이 우세한 상황이다.

또 앞으로 달러강세로 인한 환율상승 효과 및 신차효과 기대감 등이 현실화 할 경우 지난해 고점대비(4월1일 25만1500원) 30% 이상 빠진 지금 주가 수준은 저가 매력이 부각될 수 있다는 의견도 적지않다.

무엇보다 배당 규모가 어느 정도 선에서 결정될지가 가장 큰 관심사다. 전문가들은 주당 3000~4000원 사이에서 배당이 정해질 것으로 본다.

정승규 KB투자증권 연구원은 "지난해 11월쯤만 해도 시장에선 현대차 배당에 큰 기대를 걸지 않았으나 최근에는 기대치가 높아진 게 사실"이라며 "기존 현대차 시가배당률이 1%를 밑돌았던 점을 고려하면 얼마나 변화가 있을지 주목된다"고 말했다.

정 연구원은 "다만 배당이 시장기대치를 밑도는 수준에서 발표되면 실망감이 퍼질 가능성도 있다"며 "통상임금 불확실성도 일정 부분 해소됐고 여전히 펀더멘탈은 견고한 만큼 좋은 실적과 주주친화정책이 나올 경우 주가가 상승 모멘텀을 받을 것"이라고 말했다.

권순우 하이투자증권 연구원 역시 "통상임금 악재를 피한 만큼 4분기 실적 발표 때 공개될 배당 규모에 따라 현대차 주가 향방이 정해질 것"이라며 "글로벌 완성차 기업의 시가배당률이 3~4% 수준인데 현대차가 2%대 배당을 발표한다면 시장이 만족할 만한 수준이 될 것 같다"고 말했다.