500만명이 넘는 개미(개인 투자자)의 간곡한 바람에도 삼성전자 주가는 지지부진하다. 바닥으로 평가받는 6만원대로 내려왔지만 반등 기미는 아직이다.

삼성전자를 말할 때면 비교 대상으로 등장하는 게 세계 최대 파운드리(반도체 위탁생산) 업체인 대만 TSMC. 기술, 투자 등의 차이를 지적하지만 주주 친화 정책에서의 엇갈린 행보 역시 무시할 수 없다는 지적이 나온다.

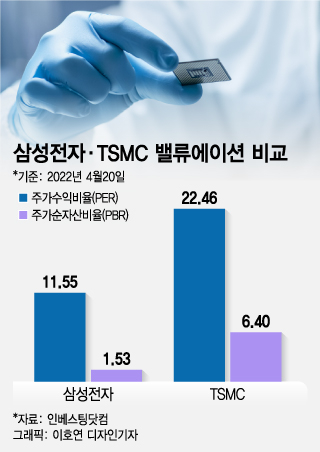

21일 인베스팅닷컴에 따르면 삼성전자의 주가수익비율(PER·주가를 주당순이익로 나눈 값)은 11.55, 뉴욕증권거래소(NYSE)에 상장된 TSMC는 22.46으로 2배 차이가 났다. 주가순자산비율(PBR·주가를 주당순자산가치로 나눈 값)도 마찬가지였다. 삼성전자는 1.53에 불과했지만 TSMC는 6.4로 약 4배 높았다. PER과 PBR 수치가 높을수록 고평가된 것으로 여겨진다.

두 업체의 사업이 유사하고 각각 '코리아 디스카운트'와 '차이나 리스크'라는 변수를 갖고 있다는 점을 고려하면 선뜻 이해가 되지 않는 대목이다.

무엇이 삼성전자를 저평가받게 만들었을까. 삼성전자가 TSMC보다 기술력이 떨어지고 투자 등 성장 동력도 적다는 지적이 가장 먼저 나온다.

삼성전자는 파운드리 수율(전체 생산품 중 양품 비율)이 낮아 고객사가 이탈했다는 의혹을 받고 있다. 또 투자에 있어 TSMC는 올해에만 약 420억달러(약 52조원)를 투자할 계획을 밝혔다. 반면 삼성전자는 2030년까지 171조원의 투자 계획을 내놓은 상태다. 인텔이 파운드리 시장 진출을 선언한 점도 삼성전자에 부담이다.

하지만 겉으로 드러난 기술, 투자 등의 지표가 중요한 게 아니라는 목소리가 나온다. 삼성전자 개미 투자자들이 모인 종목토론방에서는 "삼성전자가 TSMC처럼 배당을 꾸준히 늘리기를 했냐, 자사주를 매입하기를 했냐"고 일갈하는 게시글이 적잖게 올라온다. 주주 친화 정책이 미흡하다는 지적이다.

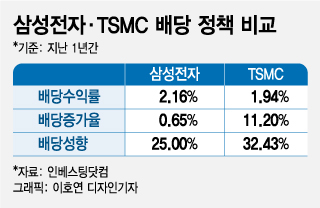

인베스팅닷컴에서 지난 1년 간 삼성전자와 TSMC 배당수익률(주가 대비 배당금 비율)을 따져보면 삼성전자는 2.16%, TSMC는 1.94%로 삼성전자가 높았다.

다만 지난 1년 간 배당증가율에서 확연한 차이가 있었다. 삼성전자는 0.65%, TSMC는 11.2%였다. 지난 1년 간 배당성향(당기순이익 대비 배당금 비율)도 삼성전자는 25%, TSMC는 32.43%였다. TSMC 배당수익률이 삼성전자보다 소폭 낮았지만 배당증가율과 배당성향이 높아 주주 친화 정책 확대라는 측면에서 긍정적 평가를 받고 있는 것으로 풀이된다.

무엇보다 TSMC는 최근들어 자사주 매입하며 시장 친화 행보를 선보였다. 외신에 따르면 TSMC는 지난달 임원에게 줄 자사주 약 136만2000주를 발행한 뒤 주식 가치 희석 효과를 막기 위해 자사주 약 138만7000주를 다시 매입했다. 2008년 약 28만3000주를 매입한 이후 첫 자사주 매입이다. TSMC는 직원의 자사주 매입을 독려하기 위해 보조금을 지급하는 방안도 함께 검토 중인 것으로 알려졌다.

반면 삼성전자는 2017년 마지막으로 자사주를 매입한 이후 지금까지 뚜렷한 움직임이 없는 상황이다. 지난해 12월 기준 삼성전자 순현금(현금성 자산에서 차입금을 뺀 나머지)은 약 105조7580억원이었는데 개미로부터 "쌓아놓고 뭐하냐"는 불만만 쏟아진다.

한 증권사의 반도체 전문 연구원은 "애플은 계속 자사주를 매입해 소각하고 있지만 삼성 등 우리나라 업체는 이에 소극적"이라며 "자본을 깔고 앉아있는 형국으로 자기자본이익률(ROE·당기순이익을 자기자본으로 나눈 값)이 낮아져 밸류에이션이 높아지기 어렵다"고 말했다.

그러면서 "삼성전자가 자본으로 자사주를 매입해 소각하든지 인수합병(M&A)에 나서야 하는데 M&A를 하겠다고 이야기는 하면서도 막상 하지 않고 있어 주주들이 짜증이 날대로 난 상태"라며 "성장성 있는 그림이 나와야 되는데 보이지 않는다"고 전했다.