IPO(기업공개)시장에서 청약 흥행이 속출한 가운데 사모펀드(PEF), 증권사 등 상장 전 사전 출자자들의 잠재적 엑시트(자금회수) 물량이 일반 공모 청약 물량의 열배를 넘는 것으로 나타났다. FI(재무적 투자자) 등 사전 출자자들의 물량은 대체로 상장후 6개월 이내에 보호예수가 풀리는데 주가에 부담이 될 가능성도 크다. 공모 참여자는 보호예수 해제 물량 등에 비춰 공모가가 적정할지 등을 투자자들이 충분히 살펴야 한다는 지적이 나온다.

![[서울=뉴시스] 최진석 기자 = 최우형(오른쪽) 케이뱅크 대표이사가 5일 오전 서울 여의도 한국거래소에서 열린 코스피 상장식에서 상장기념패를 들고 기념촬영을 하고 있다. 2026.03.05. myjs@newsis.com /사진=최진석](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/03/2026032316364368278_2.jpg)

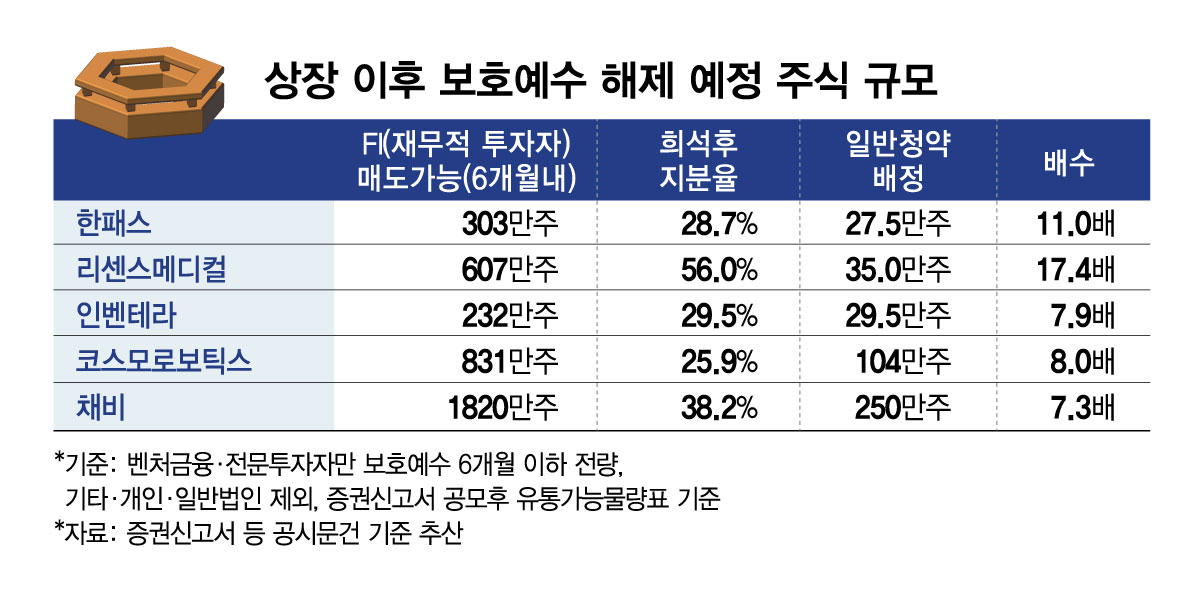

23일 머니투데이가 IPO 예정 기업들의 증권신고서를 분석한 결과 채비, 인벤테라, 코스모로보틱스, 한패스, 리센스메디컬의 상장 이후 반년 내 보호예수가 풀리는 물량(벤처금융, 전문투자자의 보유주식 기준)이 일반공모 물량의 7~17배 규모로 나타났다.

오는 25일 상장 예정인 한패스는 일반 청약 배정 물량이 27만5000주인 것에 비해 FI들이 6개월 내 매도 가능 물량(보호예수 해제)이 303만주 규모다. 이는 일반청약 배정물량 대비 11배에 달한다. 일례로 한국산업은행은 즉시 매도가능물량과 3개월 내 보호예수가 풀리는 보유주식수가 56만7519주이고 대신증권도 즉시 매도 가능물량과 1개월 내 보호예수 물량을 포함해 9만5940주를 보유했다. 한패스는 지난 17일 청약에서 경쟁률 1673대1을 기록하며 최소 증거금만 납입한 투자자 상당수가 1주도 배정받지 못하는 사례가 속출했다.

오는 31일 상장 예정인 리센스메디컬은 일반 청약 배정 물량이 35만주인 것에 비해 FI들의 6개월 내 매도 가능 물량이 607만주 규모로, 배수가 17.4배에 달했다. LB기술금융펀드1호가 즉시 매도 가능 물량과 1~3개월 내 보호예수 해제분을 포함해 75만3452주를 보유하고 있고, KB진앤메디컬벤처투자조합제1호(52만5792주), 스틱청년일자리펀드(48만4775주) 등 5% 이상 대형 벤처금융 3곳만 합쳐도 176만주에 이른다. 리센스메디컬은 청약 경쟁률이 2097대1이 나왔다.

조만간 청약을 앞둔 채비는 일반 청약 배정 물량이 250만~300만주인 것에 비해 FI들의 6개월 내 매도 가능 물량이 1820만주로 6.1~7.3배 수준이다. KB메자닌캐피탈제4호(515만9400주·6개월)와 스틱스페셜시츄에이션모빌리티(996만3600주·6개월) 두 곳이 합산 지분율 31.71%(IPO 이후 희석 지분율 기준)로 가장 많은 물량을 지녔다. FI 가운데 아테네제일호유한회사(2.28%)는 보호예수가 아예 없어 상장 첫 거래일부터 매도가 가능하다. 시냅틱·웰투시는 1개월, 스틱·KB메자닌은 6개월이면 전량 풀린다. FI 물량만으로 전체 주식의 약 40%가 반년 안에 시장에 쏟아질 수 있는 셈이다.

시차에 맞춘 보호예수 해제는 코스닥시장 상장규정과 자발적 규약이 종합된 결과다. 상장 규정상 벤처금융 및 전문투자자가 모집·매출이 아닌 방법(프리IPO 등)으로 취득한 주식 중 상장예비심사 신청일 기준 투자기간이 2년 미만인 경우, 상장일로부터 1개월 의무보유가 적용된다. 6개월짜리 보호예수는 자발적 확약 등에 따른 것이다. 보호예수 해제 물량이 많은 상황까지 공모가가 제대로 반영하고 있는지 관건이란 지적이 나온다. 시장 상황도 변수다. 케이뱅크는 미국의 이란 침공 직후인 이달 5일 상장하면서 주가가 흔들렸다. 23일 종가는 6150원으로 공모가(8300원) 대비 25% 떨어졌다.

이효섭 자본시장연구원 금융산업실장은 FI들의 보호예수 해제 물량에 대해 "당연히 많아 보인다"라며 "FI들이 보호예수 물량이 끝나 (주식을 팔아) 던지고, 기업 실적은 개선되지 않아 좀비기업들이 나타나는 고질적 문제가 있다. 개인 투자자 피해에 대해선 주의가 필요한 측면이 있고 공모가가 FI들의 물량을 감안할 때 적절하고 합리적 수준인지 개인투자자들이 살펴봐야 한다"고 했다. 다만 이 연구원은 "기업이 좋고, 상장은 해야 하기에 팔지 않으려는 곳도 있을 수 있다"고 했다.

IPO 예정 기업의 FI 측 관계자는 초기 지분 매입가 등에 대한 질의에 "투자는 기본적으로 밸류업 후 유동성 확보에 따른 엑시트 구조가 전제"라며 "투자가격보다 공모가가 높은 것은 투자 측면에서 충분히 가능한 사항"이라고 답했다.