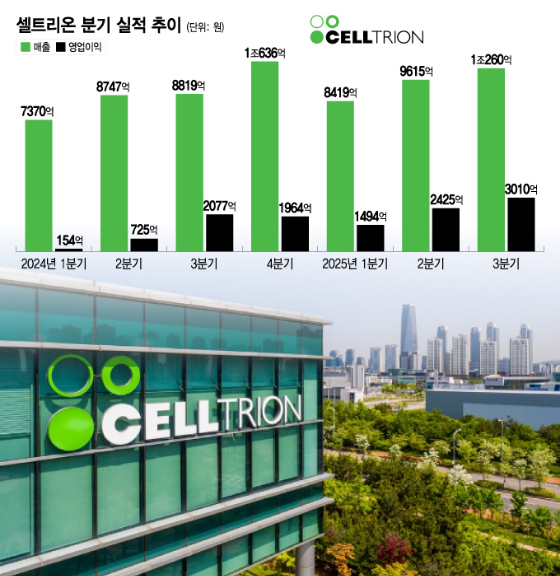

셀트리온이 올 3분기 역대급 호실적을 기록하며 성장세를 이어가고 있다. 3분기 최대 매출액과 역대 분기 최고 영업이익을 갈아치운 이번 실적은 신규 제품 매출 비중 확대를 통한 성장 모멘텀과 셀트리온헬스케어 합병 영향 마무리 단계 확인에 추가 의미가 부여된다. 회사는 향후 실적 개선 동력이 된 고수익 신제품 출시 국가를 지속적으로 확대한다는 계획이다.

셀트리온은 지난 21일 3분기 잠정실적 공시를 통해 연결 기준 매출액 1조260억원, 영업이익 3010억원을 기록했다고 발표했다. 3분기 기준 1조원을 넘어선 역대 최대 매출과 분기 영업이익 최초 3000억원 돌파로 29.3%의 영업이익률을 기록했다.

이번 호실적 배경으론 '램시마SC'(램시마 피하주사제형)를 비롯한 한 신규 제품의 판매 확대가 꼽힌다. 바이오시밀러는 통상 시장이 최근 형성될수록 마진이 높은 것으로 알려져 있다. 초기다 보니 경쟁으로 인한 약가 인하 폭이 적고, 출시된 경쟁 제품도 한정적이라 가격 하락이 점진적으로 이뤄지기 때문이다.

셀트리온은 3분기 고수익 신규 제품 매출 비중을 전체의 54%까지 늘면서 수익성 개선에 성공했다. 실제 신규 제품의 성장세는 꾸준한 것으로 확인된다. 셀트리온의 주요 신규 품목인 램시마SC의 경우 올 1분기 기준 유럽에서 23%(아이큐비아 기준)의 점유율로 순항 중이다.

특히 유럽 주요국인 프랑스와 독일에서 각각 31%, 30%를 기록하며 제품 경쟁력을 입증하고 있다. 뿐만 아니라 3분기 미국과 유럽에 신규 출시된 '스토보클로(프롤리아 시밀러)-오센벨트', '옴리클로'(졸레어 시밀러)가 판매 첫 분기에 합산 매출액 500억원을 넘어서며 시장에 안착했다.

셀트리온은 스토보클로-오센벨트, 아이덴젤트(아일리아 시밀러), 앱토즈마(악템라 시밀러) 피하주사제형 등 신규 제품들을 근시일 내 글로벌 주요 시장에 추가로 출시해 실적 성장을 지속해 나갈 계획이다. 고마진 제품이 새로 출시되는 만큼 매출 확대와 이익 개선 모두 이뤄질 것으로 보인다.

셀트리온은 3분기 재무적 외형 확대뿐 아니라 생산 부문의 구조적 개선에도 성공했다. 향후 추가적 이익 성장을 예측할 수 있는 부분이다. 특히 제조-생산 분야 근간인 매출원가율이 39%를 기록하며 30%대 진입에 성공했다.

셀트리온의 매출원가율은 지난해 3분기 48%, 올 2분기 43%를 기록해 매분기 꾸준히 하락하고 있어 과거 셀트리온헬스케어와의 합병으로 인해 발생한 영향이 상당 부분 해소된 것으로 확인된다.

셀트리온은 합병으로 인한 영향이 마무리된 것뿐 아니라 합병 전 고원가 재고 소진, 생산 수율 개선 등 긍정적 요인들이 종합적으로 반영돼 매출원가율이 낮아졌다고 설명했다.

이는 매출원가율 하락이 지속될 수 있는 안정적 토대가 구성되고 있음을 의미한다. 구조적 체질 변화를 통한 원가 개선은 앞으로도 지속될 것으로 예상된다. 매출원가율 인하는 이익 개선뿐 아니라 판매 경쟁력 강화로도 연결된다.

셀트리온 매출에서 절반 이상을 차지하고 있는 유럽 시장의 경우 영국, 프랑스, 이탈리아 등 다수의 주요 국가에서 입찰 방식으로 의약품을 공급하고 있다. 여러 지표들을 기준으로 하나의 제품을 선택해 일정 기간 독점적으로 공급하는 입찰 방식에서 핵심으로 꼽히는 요소가 바로 가격이다. 매출원가율 인하를 통해 경쟁사 대비 한층 유연한 가격 전략을 운영할 수 있게 되는 만큼, 셀트리온의 입찰 경쟁력은 더욱 강화될 전망이다.

셀트리온 관계자는 "분기 매출 1조원 돌파, 사상 최대 3000억원 영업이익 달성, 매출원가율 30%대 진입 등 3분기 실적에서는 회사의 질적, 양적 성장을 나타내는 주요 지표의 유의미한 성과를 뚜렷하게 확인했다"라며 "무엇보다 합병으로 인한 영향이 마무리돼 앞으로는 정상화된 매출원가 및 이익 성장이 예상되는 만큼, 글로벌 주요 시장에 고수익 신규 제품을 순차적으로 출시해 나가면서 실적 성장을 지속해 나가겠다"고 말했다.