SNS 업체 합종연횡, 라인 글로벌 M&A 필요성 대두…IPO 통해 10조 조달 가능

네이버는 최근 일본 소프트뱅크와 중국 알리바바가 라인의 지분을 인수한다는 소문이 돌면서 주가가 급등했다. 네이버는 즉각 사실이 아니라며 진화에 나섰지만 증권업계 전문가들은 앞으로도 글로벌 플레이어 사이에 라인 지분 인수 시도가 계속될 것으로 보고 있다.

글로벌 소셜네트워크서비스(SNS) 업체들이 빠르게 합종연횡하고 있다는 점을 감안할 때 전문가들은 라인도 홀로 살아남기는 어려울 것으로 보고 있다. 라인이 글로벌시장에서 생존하려면 적극적인 M&A(인수합병) 전략을 활용해야 한다는 의견이 제기되는 이유다. 몸집이 큰 미국과 중국 기업에 밀려나지 않으려면 스스로 몸집을 불려야 한다는 지적이다.

M&A 자금은 라인의 기업공개(IPO)를 통해 마련할 수 있다. 라인은 도쿄증권거래소 1부나 미국 나스닥시장에 상장하는 방안을 고려하고 있는 것으로 알려졌다. 라인이 현재 상장한다고 가정할 경우 예상 시가총액은 20조원대 초반, 이용자수가 더 늘어나면 30조원 이상도 가능하다.

{kind=link}

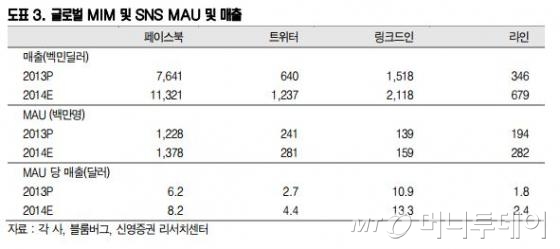

최윤미 신영증권 연구원은 "2014년말 예상 월 활성사용자(MAU) 2억8000명에 가입자당 가치 8만원을 적용해 라인의 기업가치를 22조5000억원으로 추정한다"고 밝혔다. 특히 "일본, 대만 등 주력 지역의 MAU는 가입자 대비 80%이상 높은 수준을 유지하고 있고 인도네시아, 남미 등 신규 지역에서도 가입자가 지속적으로 확대되고 있다"고 말했다.

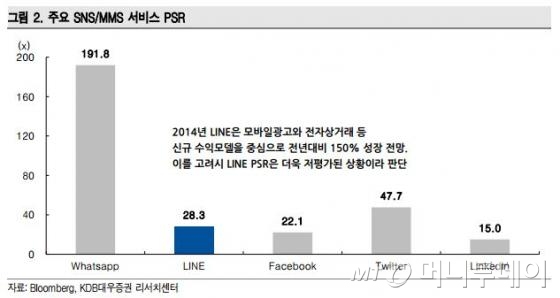

김창권 KDB대우증권 연구원은 "나스닥시장에 상장된 페이스북과 트위터의 2014년 주가매출비율(PSR) 평균값을 네이버 라인의 실적 예상치에 적용해보면 라인의 적정 시가총액은 22조9510억원"이라는 의견을 제시했다.

그는 "예상 시가총액을 산정하는 과정에서 그간 라인에 적용하던 20%의 할인율을 제거했다"며 "라인과 왓츠앱 같은 MMS(멀티미디어 메시징 서비스) 이용자 확대가 지속되고 수익 모델도 구체화되고 있어 SNS(페이스북·트위터 등) 대비 할인될 이유가 사라졌다"고 설명했다.

{kind=link}

시가총액이 30조원이라고 가정한다면 라인은 지분 25~30%의 공모를 통해 7조5000억~10조원을 손에 쥘 수 있다. 페이스북이 왓츠앱을 인수하기 위해 지불한 190억 달러(약 20조원)에는 미치지 못하지만 틈새시장을 공략하기에는 충분한 자금이다. 네이버는 그동안 규모가 작더라도 흥미로운 서비스를 제공하는 기업들을 눈여겨봐 왔다.

지난해 12월 자회사 캠프모바일을 통해 186억원에 대만의 모바일 업체 고고룩을 인수한 것이 대표적인 사례다. 네이버는 전화번호 발신자 식별 서비스와 스팸 차단 서비스 등을 제공하는 고고룩을 인수해 지난달 초 전화번호를 식별해 스팸전화를 걸러주는 '라인 후스콜' 서비스를 출시했다.

독자들의 PICK!

다만 라인은 아직까지 IPO에 대해 불확실한 태도를 취하고 있다. 황인준 네이버 CFO(최고재무책임자)는 지난달 6일 열린 지난해 4분기 실적발표 컨퍼런스콜에서 "라인의 IPO는 다양한 옵션 중 하나로 논의하고 있으나 구체적인 시점과 상장 시장과 관련해 아직 결정된 것은 없다"고 말했다.

다만 페이스북-왓츠앱, 일본 라쿠텐-바이버 등 글로벌 기업들의 결합 소식들이 잇따라 들려오고 있어 라인의 IPO 의사결정이 보다 빨라질 것으로 예상된다. 이해진 네이버 이사회 의장은 과거 사내 강연회에서 "회사는 조기축구회가 아니다"라며 IT 업계의 치열한 생존 경쟁을 각인시킨 장본인이다. "라인의 성공이 꿈만 같다"며 "이제부터가 진검승부"라고 밝힌 이 의장이 라인의 IPO 적기를 놓칠 리 없다는 것이 업계의 중론이다.