"전세제도를 해결하지 못하면 집값은 영원히 잡을 수 없다."

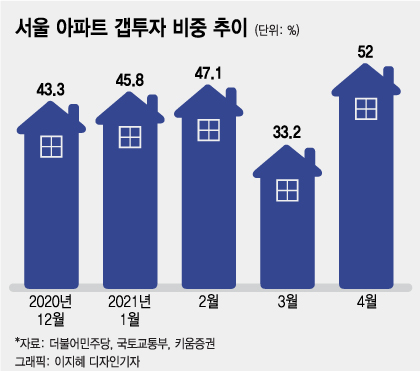

한국에만 있는 전세제도가 집값을 끌어 올리는 근본 원인이라고 지적하는 전문가들이 많다. 세를 내주고 있는 주택은 집값의 50~80%가 전세보증금으로 구성돼 있다. 전세낀 주택을 매매할 경우 집값의 20%만 있어도 집을 살 수 있다는 뜻이다. 이른바 '갭투자'다. 지난 4월 기준으로 서울아파트 매매거래의 절반 이상(52%)이 갭투자였다.

흑석동 상가 투자로 곤혹을 치른 김의겸 열린민주당 의원이 우면동 아파트 갭투자로 다시 구설에 올랐는데, 13억8000만원짜리 아파트에 전세보증금 7억원을 꼈다. 집을 사기 위해 당장 필요한 돈은 6억8000만원에 그쳤다. 이렇게 산 집은 1년 보유만 했을 뿐인데도 시세가 6억원 올랐다.

그런데 갭투자 유인으로 작용하며 집값의 절반 이상을 떠받치고 있는 전세보증금은 전세대출을 통해 손쉽게 빌릴 수 있다. 집값을 끌어 올리는 유동성 불쏘시개가 전세대출인 셈이다. 특히 빚을 내는 사람은 집주인이 아니라 세입자라서 '규제 대상'이 아니라 '보호 대상'이라는 게 정부의 기본적인 정책 방향이었다. 주택금융공사, 주택도시보증공사(HUG), SGI서울보증 등 3곳에서 전세보증금의 90%가량을 보증해 주면, 은행은 리스크 없이 전세대출을 마음껏 해준다. 집값을 끌어 올리는 유동성 공급을 사실상 정부 산하 공공기관들이 경쟁적으로 나서서 해주고 있는 상황이다.

전세대출은 대출규제에서도 대부분 '열외'다. 이달부터 금융당국이 강화한 차주별 총부채원리금상환비율(DSR)에서도 전세대출은 제외됐다. 전세대출을 아무리 많이 받더라도 1년치 이자를 뺀 원금은 DSR 계산시 '갚아야 할 빚'으로 보지 않는다. 금융당국은 서민대출로 통하는 마이너스통장 등 신용대출 마저도 이번에는 규제 강화 대상에 포함시켜버렸다. 이제껏 신용대출 원금의 10분의 1만 '갚아야할 돈'으로 계산해 왔는데 이달부터는 7분의 1로 대폭 확대한 것. 하지만 전세대출을 DSR에 넣어야 하는지 여부는 이번에도 논의조차 하지 않은 것으로 전해졌다.

전세대출은 무주택자의 주거 안정 측면에서 긍정적인 역할을 하고 있다는 인식이 강하기 때문이다. 잘못 건드렸다간 무주택자의 반발을 사기 십상이다. 정부의 공공연한 묵인 하에 전세대출을 이용한 갭투자는 더욱 활개를 칠 것으로 전망된다. DSR 규제 강화에 따라 주담대, 신용대출 문턱이 높아졌기 때문에 규제가 헐거운 전세대출로 풍선효과가 발생하는 것은 예상가능한 수순이다. 은행권 영업 현장에선 최근 전세대출 증가세가 심상치 않다는 전언이다.

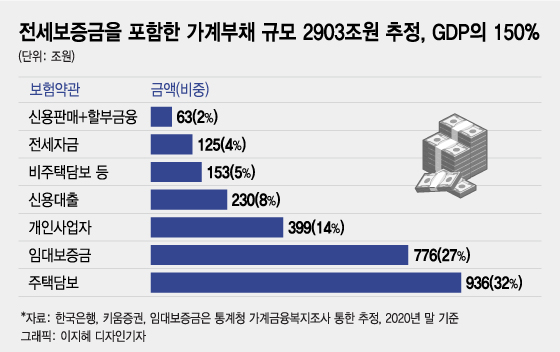

한국의 가계부채 증가 속도는 세계 4위다. 이미 '폭탄' 수준이란 우려가 나오는데 사인간의 금융거래로 치부해 포함하지 않고 있는 전세보증금(임대보증금) 776조원과 개인사업자대출 399조원을 합치면 압도적인 세계 1위(2903조원 추정, 작년말 기준)다. 갭투자를 끊임없이 유발하며 매매가격을 밑에서 굳건히 떠 받치고 있는 전세제도 문제를 해결하지 못하면 스물 몇 번째 대책을 내놔도, 집값은 언제가 다시 오를 수밖에 없다는 비관적인 분석이 나온다.