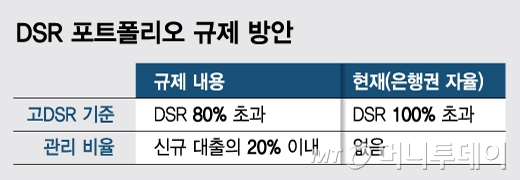

정부가 DSR가 80% 넘는 대출을 고DSR 대출로 정하고 은행별로 전체 신규대출의 20%까지 허용키로 가닥을 잡았다. 이에 따라 갚을 수 있는 능력이 충분하면 DSR가 높아도 은행 여력에 따라 대출을 받을 수 있게 된다.

3일 금융권에 따르면 금융당국은 이달 중순 DSR 포트폴리오 규제방안을 내놓을 예정이다. DSR는 연간 소득 대비 모든 대출의 연간 원리금 상환비율이다. 현재 금융당국은 고DSR 기준과 신규대출 대비 관리비율별로 시장에 미치는 영향을 시뮬레이션하고 있다. 이 결과 고DSR 기준을 80% 이상으로 잡고 관리비율은 20%로 이내로 하는 방안을 유력하게 검토 중이다. DSR가 80% 넘는 고DSR 대출도 은행 자율적인 판단에 따라 신규대출의 20%까지 대출 여부를 결정할 수 있는 셈이다.

지난 3월 DSR가 시범도입된 후 은행권은 DSR가 100% 넘는 대출을 고DSR 대출로 보고 관리해왔다. DSR이 100%를 넘는 대출은 본점 심사를 거치도록 하는 방식이다. 하지만 금융당국은 DSR 100%가 너무 느슨하다고 보고 이를 낮추기로 했다. DSR 100%는 연간 소득이 연간 대출원리금 상환액과 같다는 의미다.

지난 3월 이후 DSR가 100% 넘는 대출은 전체 신규 대출의 15% 전후로 알려졌다. 금융당국은 고DSR 기준을 70~90%에서 고심 중인데 DSR가 100% 넘는 대출의 비중을 고려해 80%를 적정 수준으로 보고 있다. 고DSR 기준을 지나치게 낮추면 관리해야 하는 대출건수가 많아져 시장에 충격을 줄 수 있기 때문이다.

금융당국은 고DSR 기준을 100%에서 80%로 강화하는 대신 관리비율은 신규대출의 20% 이내로 가닥을 잡았다. 관리비율을 10%로 하는 방안도 검토했지만 이 경우 은행 자율성이 떨어진다는 문제가 있다. 금융당국이 DSR를 도입한 이유 중 하나는 은행권의 대출심사를 선진화해 자율성을 높이기 위해서인데 관리비율을 10%로 하면 DSR도 DTI(총부채상환비율)나 LTV(주택담보인정비율)처럼 획일적인 대출규제가 될 가능성이 높다. 하지만 관리비율이 20%라면 A은행은 15%로, B은행은 10%로 관리하는 등 은행이 선택할 수 있는 폭이 넓어진다.

소득이 낮지만 안정적인 직장을 가진 사람들이 대출을 받지 못하는 사례가 속출할 수 있다는 우려도 관리비율을 20%로 높인 이유다. 예컨대 치과의사가 개원하기 위해 대출을 받는 경우 기존 소득이 적으면 고DSR로 분류되는데 관리비율이 10%에 불과하면 원하는 만큼 대출을 받지 못하거나 아예 대출을 받지 못할 수 있다. 은행권 관계자는 “고DSR 대출의 허용비율이 낮으면 소득이 적은 공무원도 대출을 받지 못할 가능성이 높다”고 말했다. 며 “개원의사, 예비 법조인 등 우량 고객이 피해를 볼 수 있다”고 말했다.

그렇다고 관리 비율을 너무 높이면 DSR 규제가 무의미해진다. 관리 비율이 25% 이상이면 고DSR 대출도 거절되는 사례가 거의 없을 수 있다. 금융당국은 지방은행 DSR가 시중은행보다 상대적으로 높게 나타나 지방은행은 관리비율을 25%로 높이는 등 차등을 두는 방안도 검토 중이다.