[MT리포트]끊어진 대출사다리 ⑥ 쪼그라든 대부업, 불사금 이용은 급증

정부와 금융당국이 중신용자가 비어버린 신용대출 시장의 보완에 나섰지만 정작 저신용자 대책은 주목받지 못하고 있다. 민간 시장에서 저신용자를 받아줘야 할 대부업이 무너지면서 불법 사금융으로의 유입 위험은 나날이 커지고 있다.

7일 금융권과 신용평가사에 따르면 현재 저축은행이나 카드·캐피탈 등 2금융권은 신용점수 700점 미만의 최저신용자들을 제대로 흡수하지 못하고 있다. 저축은행은 700~800점대 구간 고객 비중이 과반이며 여신전문금융사도 700~900점대 비중이 약 70%다.

최저신용자를 흡수하는 업권은 대부업이다. 대부업 이용 고객 중 신용점수 600점 미만 비중은 약 55%다. 700점 미만 고객까지 합치면 비중은 70%까지 커진다.

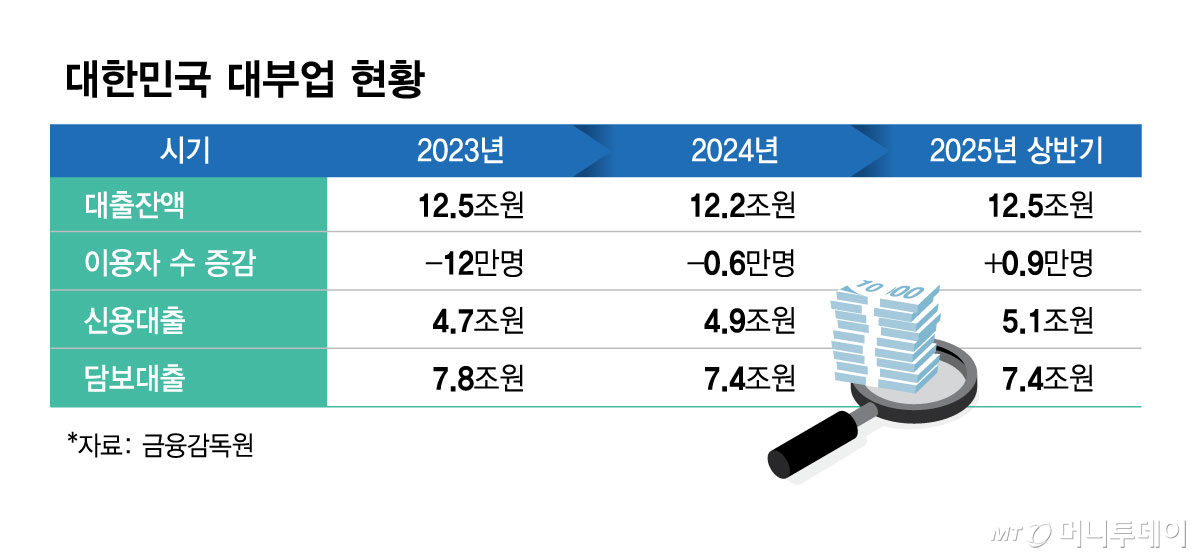

정작 대부업권은 법정 최고금리 인하 이후 대부분 개점휴업 상태에 들어갔다. 최고금리는 연 20%로 제한됐지만 대부업의 조달 비용과 고객 신용 리스크를 따지면 역마진이 나는 구조다. 대부업계는 수익이 나지 않는 신용대출은 포기하고 안전한 담보대출을 취급하기 시작했다. 금융감독원에 따르면 지난해 상반기 기준 대부업 담보대출 비중은 59.2%다. 신용대출 비중은 40.8%에 불과했다.

대부업이 위축되면서 불법사금융 유입도 늘어나는 추세다. 이인영 더불어민주당 의원실이 금감원으로부터 받은 자료에 따르면 지난해 불법 사금융 신고 건수는 1만7538건이다. 불법 사금융 피해신고센터가 출범한 2012년 이후 가장 많았다.

대부업은 금융당국과 지자체에 등록된 합법 금융기관이지만 여전히 '대부'라는 단어는 부정적인 이미지를 연상시킨다. 한국대부금융협회는 '불법 대부업'이라는 용어를 정정해가며 인식 개선에 나섰지만 대통령마저도 여전히 관련 표현을 사용하는 실정이다.

최근 금융당국이 발표한 중금리 대출 활성화 방안에서도 정책 초점은 '중신용자'에 맞춰졌다. 금융당국은 중신용자와 저신용자를 분리하고, 사잇돌과 중금리 대출은 중신용자 중심으로 공급하되 저신용자는 햇살론 등 정책서민금융으로 보호하겠다는 방침을 밝혔다.

하지만 정책서민금융 상품만으론 저신용자 보호가 충분치 않다는 지적이 나온다. 대부업계 관계자는 "어린이 놀이터가 활성화되지 않으면 아이들이 큰길에 나가서 다치는 것처럼 서민이 이용하는 대부업을 활성화하지 않고선 저신용자의 불법 사금융 유입을 차단할 수 없다"고 지적했다.

{kind=link}