[MT리포트]끊어진 대출사다리④ 인뱅의 설립 취지인 중저신용대출 공급 역할 회의론

출범 10년을 맞은 인터넷은행이 최대 위기를 맞았다. 김용범 청와대 정책실장이 최근 "체리피킹은 인터넷은행의 사명이 아니다"라며 이들의 역할론에 근본적 의문을 제기하면서다. 기존 금융권이 하지 못하는 중저신용자 대상 '중금리대출'이 당초 설립 취지인데, 본연의 역할을 제대로 하지 못하고 있단 질타다. 다만 인터넷은행은 중저신용자 대출 목표를 초과 달성하고 있는 데다 메기로서의 역할을 한 부분을 인정해달란 입장이다.

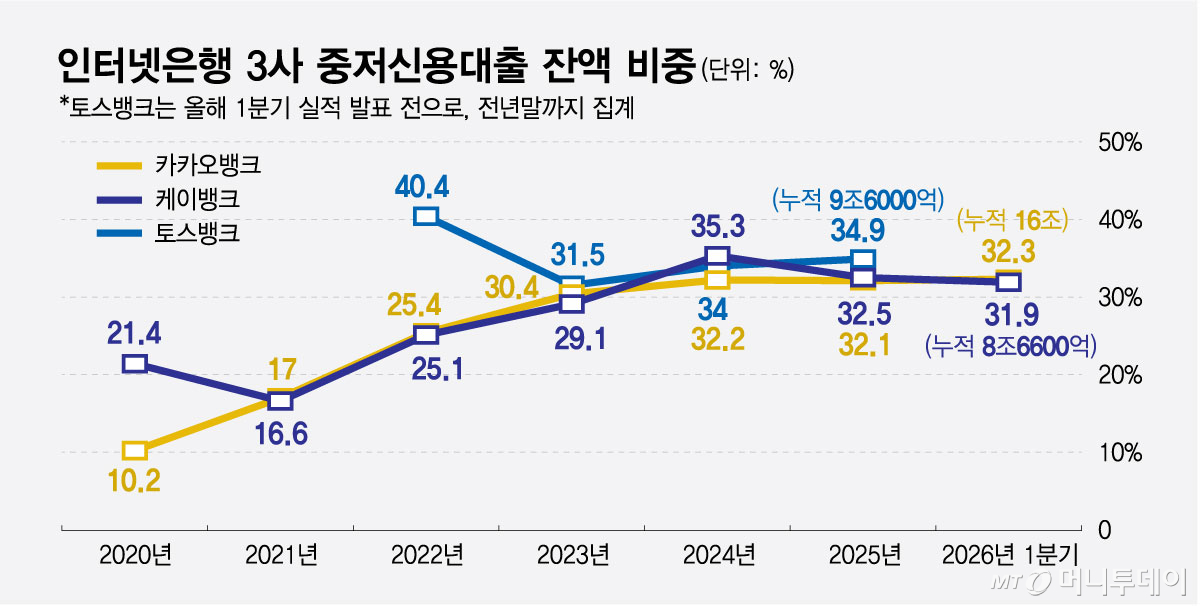

7일 금융권에 따르면 현재 인뱅 3사(카카오뱅크·케이뱅크·토스뱅크)의 중저신용자 대출 비중은 30%를 넘어서 당국의 규제를 충족한다.

하지만 인뱅들이 처음부터 설립 인가를 받을 당시 약속했던 대안신용평가 모형을 통해 중저신용자들에게 금융을 공급해 왔던 것은 아니다. 대출의 90% 이상이 보증부 정책상품인 사잇돌대출과 고신용자 대출에 집중됐고 특히 사잇돌대출 공급액의 66%는 신용등급 1~3등급의 고신용 차주에게 돌아갔다. 전체 신용대출 중 중·저신용층의 비중도 시중은행 평균의 절반에 불과했다.

이후 금융당국의 개입이 시작됐다. 금융당국은 2018년 중금리대출 활성화를 위해 인터넷은행에 약 1조 원 규모의 공급 목표를 제시했고, 2021년 5월엔 신용평점 하위 50% 차주를 대상으로 한 신용대출 비중 기준을 도입해 2023년 말까지 카카오뱅크 30%, 케이뱅크 32%, 토스뱅크 44%의 '말잔(기말 잔액)' 비중 목표를 달성하도록 했다.

2024년에는 관리 기준을 말잔에서 '평균잔액'으로 전환하고 인터넷은행 3사의 목표치를 30%로 일원화했다. 2025년에는 '신규 취급 비중 30%' 목표가 추가됐고, 지난 1월엔 신규 취급 비중 목표를현행 30%에서 2028년까지 35%로 단계적으로 확대한다는 계획을 발표했다.

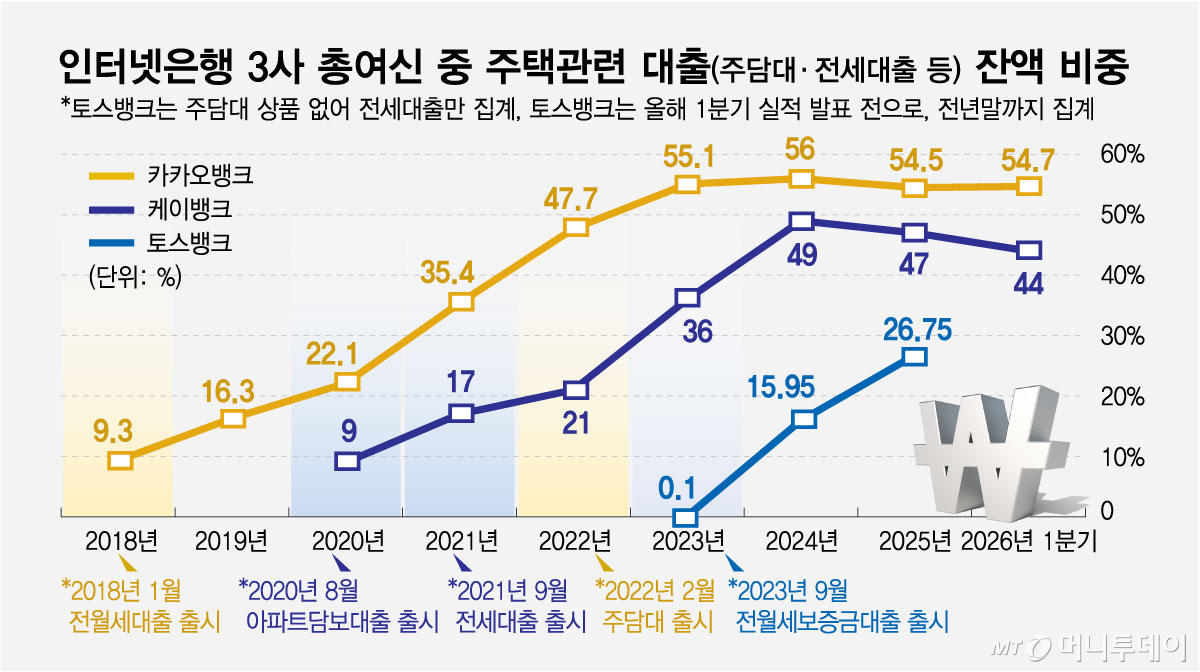

인뱅 3사는 현재 강화된 당국의 규제를 모두 지키고 있다. 하지만 강요된 목표 달성이란 점에서 인뱅을 도입한 정책적 의도를 적극적으로 수행하고 있느냐는 근본적 질문을 받고 있는 셈이다. 또 인뱅들이 중저신용자 대출 기준을 지키고 있지만 시중은행처럼 안전한 주택담보대출·전세대출 등의 비중이 적지 않다. 총 여신에서 주택관련 대출이 차지하는 비중은 케이뱅크 44%, 카카오뱅크 54.7%(이하 올 1분기), 토스뱅크 26.8%(지난해 말)에 이른다.

인뱅들도 할 말은 있다. 인뱅들은 출범 초기 데이터가 극도로 부족한 시기를 제외하곤 당국의 기준을 최대한 충족했고 안정적 수익 기반이 있어야 중저신용자 대출도 가능하다는 입장이다.

독자들의 PICK!

한 인뱅 관계자는 "출범 초기 중저신용자 대출 취급을 많이 했는데 연체율이 크게 올라 어려움을 겪었다"고 밝혔다. 또다른 인뱅 관계자는 "출범하자마자 신생은행이 중저신용대출을 하긴 힘들다. 검증 가능한 데이터도 쌓인 게 없지 않나"라며 "시간이 필요한 영역이고 실제 시간이 지나며 현재는 3개사 모두 비중이 올라왔다"고 했다.

인뱅 3사 모두 대안신용평가모델을 개발하고 고도화시켜 나가고 있기는 하다. 카카오뱅크는 2022년 업계 최초로 비금융데이터를 활용한 '카카오뱅크스코어'를 개발, 기존 모형으로 거절된 중저신용 고객과 개인사업자 중 상환 능력을 갖춘 고객을 추가 선별해 대출을 공급하고 있다. 케이뱅크는 개인사업자 전용 신용평가모델(CSS)를 개발, 지난해 4월엔 '케이뱅크 CSS 3.0'을 도입해 대출 승인여부가 불분명한 '그레이존'에 속하는 중저신용 고객에게 더 많은 대출기회를 제공하고 있다. 토스뱅크는 2021년 머신러닝 기반 신용평가 시스템(토스 스코어링 시스템)을 도입, 중저신용자 대출 승인률을 높이고 있다.

인뱅들은 또 국민의 금융이용 편의성을 향상하고 혁신기술을 도입하는 등 인뱅의 설립 목적 중 하나인 '메기'로서의 역할을 수행했다는 점도 강조한다. 인뱅 관계자는 "과거엔 휴가를 내고 영업점을 방문해 서류를 제출하고 수일이 지난 후에야 한도와 금리를 알 수 있었지만 인뱅 주담대 출시로 평균 3~4분이면 대출한도와 금리 조회가 가능해졌다"며 "경쟁력있는 금리와 편의성 등을 바탕으로 실수요자 및 취약계층의 금융비용 부담을 절감하는 데 기여했다"고 밝혔다.

{kind=link}

{kind=link}