[MT리포트]끊어진 대출사다리 ⑤ 부동산 규제 못푸니 비효율적 인센티브만

저축은행의 민간중금리 대출이 1년 새 1조원가량 사라졌다. 김용범 청와대 정책실장이 '도넛과 같다'며 휑하게 뚫긴 신용대출 시장을 지적했지만 서민을 위한다는 저축은행은 금리 단층을 잇는 역할을 제대로 해내지 못했다.

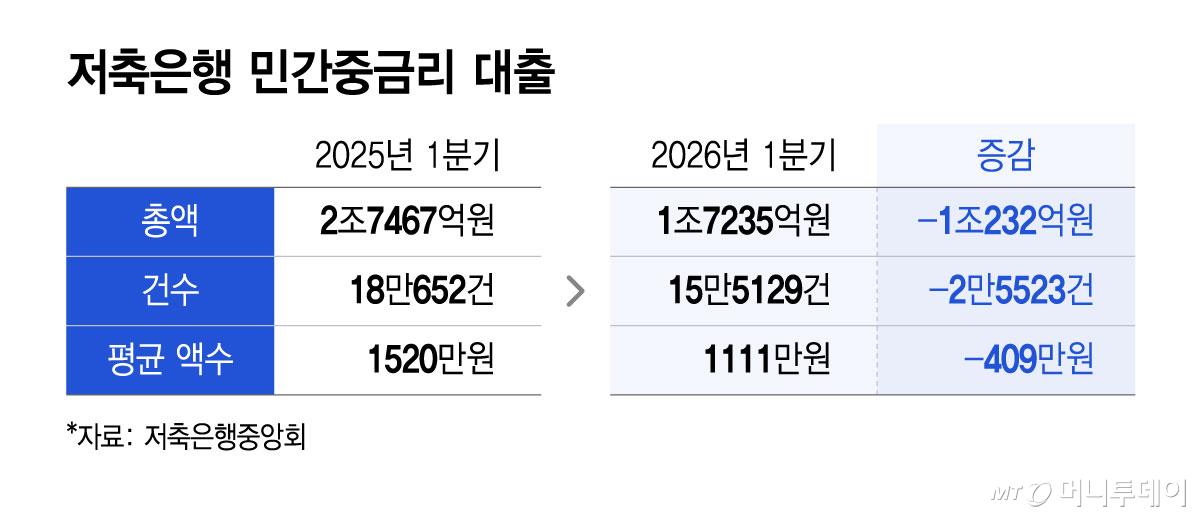

7일 저축은행중앙회에 따르면 지난 1분기 저축은행 업계가 취급한 민간중금리 대출 규모는 1조7235억원이다. 전년 동기(2조7467억원) 대비 1조232억원 감소했다.

중금리 대출 건수와 평균 액수도 줄었다. 지난 1분기 민간중금리 대출 건수는 15만5129건으로 전년 동기(18만652건) 대비 2만5523건 감소했다. 건당 평균 취급액은 같은 기간 1520만원에서 1111만원으로 409만원 줄었다.

중금리 대출은 대출 시장의 금리 단층을 해소하고 중신용자 대상의 자금 공급을 담당한다. 현재 저축은행은 연 16.51% 금리 이하로 대출을 내주면 중금리 상품으로 인정된다.

김 실장은 페이스북에서 대한민국의 신용대출 시장을 '가운데만 휑하게 뚫린 커다란 도넛', '중간 계단이 통째로 빠져버린 끊어진 사다리' 등으로 비유하며 "정작 가장 많은 사람이 머물러야 할 허리춤은 외면당한 채 방치되어 있다"고 지적했다. 중금리 대출은 김 실장이 지적한 허리춤을 메우는 역할을 해야 한다.

금융당국도 최근 민간중금리 대출 시장의 위축을 인지하고 있다. 최근 '중금리 대출 활성화 방안'을 발표한 배경이다. 금리는 더 낮추고, 공급량은 더 늘리겠단 내용이다.

먼저 저축은행 중금리 대출 금리 요건을 연 16.51%에서 올해 15.26%로 최대 1.25%P 낮춘다. 중금리 대출을 1과 2로 나누고, 중금리 대출 1은 저축은행 기준 연 12.16% 이하 금리로 제공토록 한다. 금리가 낮은 중금리 대출 1에는 영업구역 여신 비율 산출이나 예대율 산정에서 인센티브를 부여한다. 여기에 금융사 가계대출 총량 산정 시 중금리 대출 분량은 최대 80%까지 제외하기로 했다.

정작 저축은행 업계는 이같은 인센티브에 큰 기대를 걸지 않는다. 저축은행 중금리 시장 위축의 주요 원인은 '소득 1배수'로 묶인 신용대출 한도 규제여서다.

저축은행 관계자는 "예대율 완화 등 인센티브는 시장이 좋아질 때나 의미가 있다"며 "지금 저축은행은 예대율도 제대로 못 맞추고 대출 나갈 곳도 없는 상황"이라고 말했다.

독자들의 PICK!

금융당국이 신용대출 '소득 1배수' 규제에서 제외되는 '중저신용자 전용 생활안정자금'을 출시하겠다고 했지만 1000만원 이하 한도에 대출 실행일로부터 주택 구입이 한동안 금지되는 등 조건이 까다롭다.

또 다른 저축은행 관계자는 "금융당국이 부동산 규제 일관성을 지키려고 신용대출 연 소득 규제는 건드리지 않다 보니 인센티브 부여 등 크게 의미 없는 대책을 내놓고 있다"며 "저축은행이 할 수 있는 대출은 어차피 중금리 구간에 몰려있고, 규제만 풀리면 공급은 자동으로 늘어난다"고 말했다.

{kind=link}

{kind=link}