삼성전자와 SK하이닉스의 목표주가가 잇따라 상향조정됐다. 반도체 업황이 '메모리 슈퍼사이클'에 진입했다는 판단에서다. 증권업계 전문가들은 최근 메모리 부족 현상이 심화되면서 올해에도 메모리 반도체 가격 상승으로 이어질 것으로 전망했다.

5일 흥국증권 신한투자증권, 상상인증권 등 증권사 3곳은 삼성전자와 SK하이닉스에 대한 목표주가를 일제히 상향 조정했다.

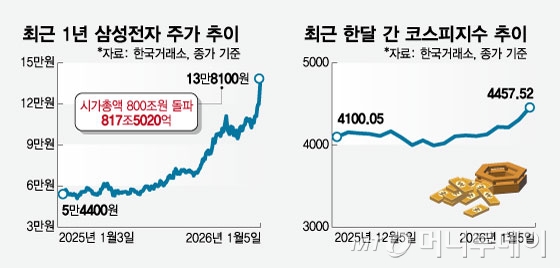

흥국증권은 이날 '왕의 귀환'이라는 제목의 보고서를 통해 삼성전자 목표주가를 기존 13만원에서 17만원으로 높였다.

흥국증권은 삼성전자의 지난해 4분기 매출액이 91조7000억원으로 전 분기 대비 7%, 전년 동기 대비 21% 증가했고, 영업이익은 19조6000억원으로 전 분기 대비 61%, 전년 대비 201% 증가했을 것으로 추정했다. 메모리 부문 영업이익은 16조5000억원으로 전분기보다 117% 늘었을 것으로 예상했다.

손인준 흥국증권 연구원은 "메모리 생산능력(Capa) 1위 업체로서 가격 급등의 최대 수혜주"라며 "올해에는 메모리 영업이익 1위 지위를 되찾을 전망이며, 메모리 슈퍼사이클과 D램·파운드리(위탁생산) 경쟁력 회복에 힘입어 시가총액 1000조원 돌파가 예상된다"고 말했다. 현재 삼성전자의 시가총액은 817조5020억원 수준이다.

손 연구원은 이날 SK하이닉스의 목표주가도 94만원(기존 82만원)을 제시했다.

신한투자증권은 삼성전자의 목표주가를 기존 14만7000원에서 17만3000원으로 올려 잡았다. 김형태 신한투자증권 연구원은 "D램과 낸드 모두 평균판매가격(ASP)이 기존 예상 대비 가파르게 상승하고 있으며, 제한적인 증설 기조로 가격 상승 흐름이 올해까지 이어질 것"이라고 했다. 특히 HBM(고대역폭메모리)과 DDR5 등 고부가 제품 중심의 증설 전략이 유지되면서 수익성 개선 효과가 확대될 것으로 분석했다.

김 연구원은 SK하이닉스에 대해서도 목표가를 기존 73만원에서 86만원으로 올리면서 "메모리 전 제품군에서 공급 부족이 심화되고 실수요가 뒷받침되면서 과거 과잉 국면에서 나타났던 중복 주문과 재고 누적 가능성은 제한적일 것"이라며 "경쟁사 대비 높은 원가 효율을 바탕으로 HBM 경쟁 우위도 유지될 것"이라고 말했다. 이어 "HBM3E와 HBM4 가격 하락 가능성 역시 기우에 그치며 메모리 수익성 개선 흐름이 올해까지 이어질 것"이라고 전망했다.

이날 상상인증권은 삼성전자 목표가를 11만원에서 15만원으로, SK하이닉스 목표가를 50만원에서 75만원으로 각각 상향 조정했다.

반도체 주가 랠리는 오는 8일 공개되는 삼성전자의 잠정 실적에 따라 연장 여부가 판가름날 것으로 보인다. 한지영 키움증권 연구원은 "실적 발표 이후 올해 영업이익 전망을 얼마나 더 높일지에 따라 향후 반도체를 포함한 코스피 방향성이 좌우될 것"이라고 말했다.