중복상장을 원칙적으로 금지하는 방향의 자본시장 개혁이 추진되면서 산업계와 일부 증권업계에서 긴장감이 커지고 있다. 그간 모호했던 중복상장 기준을 정의할 필요가 있다는 점에서는 공감했지만 획일적 규제로 이어지면 자금조달 환경이 위축될 수 있고 나아가 한국 산업 경쟁력 저하로 이어질 수 있다고 우려한다.

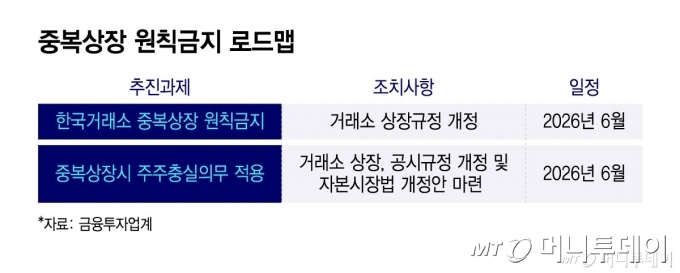

25일 금융투자업계에 따르면 지난 18일 청와대 주재 자본시장 정상화 간담회에서 제시된 중복상장 제한 방침 후속 조치로 한국거래소와 유관기관은 오는 6월 중 거래소 상장·공시 규정을 개정하고 중복상장 시 주주 충실의무를 적용하는 자본시장법 개정안도 함께 추진할 계획이다.

재계와 증권업계에서는 그간 중복상장에 대한 명확한 정의와 판단 기준이 부재했다는 점에서 기준 마련 필요성에는 공감하고 있다. 케이블 사업을 영위하는 티엠씨는 최대주주 케이피에프가 코스닥에 상장된 상태였지만 중복상장 논란을 딛고 지난해 12월 상장에 성공했다. 인터넷전문은행 케이뱅크도 대주주인 BC카드 모회사 KT가 이미 상장사였던만큼 중복상장 논란이 제기됐지만 이달 증시에 성공적으로 입성했다.

반면 롯데그룹 내 물류사업을 영위하는 롯데글로벌로지스는 중복상장 논란 속 기관투자자 수요 부진으로 지난해 상장 계획을 철회했다. 공작기계 사업을 해온 DN솔루션즈 역시 지난해 상장을 추진하던 중 코스피 상장사 DN오토모티브가 모회사라는 점이 부각되며 상장이 무산됐다. 이를 두고 자산운용업계 일각에서는 DN솔루션즈가 모회사와 별도 사업을 영위하는 만큼 중복상장 사례에 해당하지 않는다는 의견이 불거지기도 했다. 이에 명확한 기준이 마련되면 상장 및 자금조달 과정에서 불확실성이 완화될 수 있다는 평가다.

재계에서는 한국 산업이 제조업 중심이라는 특성을 고려해 중복상장 규제가 마련돼야 한다고 입을 모은다. 중복상장을 해소해 투자자 가치를 제고한 사례로 2023년 메리츠금융지주가 메리츠증권과 메리츠화재를 완전자회사로 편입한 경우가 거론되지만 마진이 높고 현금 여력이 충분한 금융사와 달리 제조업은 대규모 설비투자가 필요하고 마진이 낮다는 점에서 동일한 기준을 적용하기 어렵다는 지적이 나온다.

한 재계 관계자는 "2024년 기준 시가총액 대비 중복상장 비율이 미국은 0.35%, 일본은 4.38%인데 한국은 18.43%로 과도하다고 말하지만 미국은 플랫폼, 소프트웨어 중심의 고부가가치 산업 비중이 높아 수익성이 높고 일본은 소부장(소재·부품·장비) 분야에서 앞선 기술력을 가지고 있다"며 "후발주자였던 중국이 디스플레이, IT기기를 넘어 휴머노이드, AI(인공지능) 반도체 분야에서 앞서나가고 있는데 국내 기업들이 사업 재편을 통해 경쟁력을 유지하려면 사실상 IPO(기업공개) 외에는 대규모 자금을 조달할 방법이 없다"고 말했다.

중복상장 규제 강화에 대한 우려는 이미 업계에서 확산하고 있다. 특히 시장에서는 AI 관련 핵심산업으로 꼽히는 반도체와 로보틱스 분야에서 경쟁력을 확보하고자 IPO를 추진해왔던 SK에코플랜트와 HD현대로보틱스가 계획에 차질을 빚을 수 있다는 관측이 나온다.

SK에코플랜트는 그룹 내 반도체 기업인 SK트리켐, SK레조낙, SK머티리얼즈퍼포먼스 등을 차례로 자회사로 편입하는 등 건설에서 반도체 기업으로 체질 개선을 진행중이다. 다만 사업 전환의 성과를 위해서 추가적인 자금조달이 필요한 상황이다. HD현대로보틱스 또한 피지컬 AI 분야에서 두각을 드러내는 중국 기업과 경쟁에서 밀리지 않기 위해 대규모 투자와 자금 확보가 필요하다.

규제가 과도해질 경우 기업들이 모회사 유상증자 등을 통한 자금조달 방식을 택할 가능성도 거론된다. 이 경우 모회사 주주의 지분 희석이 발생할 수 있다.

IPO를 담당하는 증권사 유관부서에서도 우려가 제기된다. 한 증권업계 관계자는 "지난해 IPO 시장에서 가장 큰 딜은 LG씨엔에스였는데 실제로 주요 딜은 대기업 계열사에서 나온다"며 "국내 기업들은 대기업을 제외하면 규모가 작고 신규 기업이 나오기 어려운 구조인만큼 규제가 강화되면 IPO 시장 자체가 위축될 수 있다"고 말했다.