금융당국-카드업계, 카드론 한도를 전체 카드 한도에 포함시키는 방안 논의 중

빠르면 이달부터 카드론 이용한도가 전체 신용카드 이용한도에 포함되는 방안이 마련된다. 현금서비스를 사용하고 있는 소비자라면 그만큼 카드론 이용이 제한되는 셈이다. 하지만 카드업계가 강력 반발하고 있어 논란이 예상된다.

1일 금융권에 따르면 금융당국과 신용카드 업계로 구성된 '신용카드 발급 및 이용한도부여 기준 마련을 위한 태스크포스(TF)'는 카드론 이용한도를 전체 신용카드 한도 내에 넣는 방안을 논의 중이다.

이번 방안은 정부가 실시 중인 '신용카드 구조개선 종합대책'의 일환으로서 과도한 카드론 사용을 막자는 취지다.

카드론 이용한도를 전체 신용카드 이용한도와 합산하면 카드론이 큰 폭으로 줄어들 수밖에 없다. 지금까지는 전체 신용카드 한도에 약 30% 정도를 현금서비스 한도로 부여해왔다. 이와 별도로 카드론은 카드사가 임의로 한도를 정해줬다. 현금서비스 한도를 다 쓰고도 카드론 대출을 또 받을 수 있었던 것.

하지만 이용한도를 합치면 이처럼 사용할 수 없게 된다. 정해진 한도 내에서 현금서비스를 썼다면 카드론 한도는 자동으로 줄어든다.

한 업계 전문가는 "소득과 신용도 등 실질상환능력을 따져 이용한도 부여 심사를 엄격히 하겠다는 게 정부의 기본 방침"이라며 "정책방향을 고려할 때 카드론 한도 역시 이런 기준을 바탕으로 마련한 전체 카드 한도의 제약을 받아야 한다"고 밝혔다. 카드 사용능력을 심사하는데 카드론 한도만 예외일 수는 없다는 지적이다.

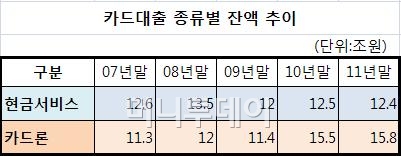

카드론 사용이 가계부채 문제를 부채질하고 있다는 점도 사용한도 합산 논리에 힘을 실고 있다. 지난해 현금서비스와 카드론 등 카드대출의 이용실적은 106조6000억원으로 전년대비 1.2% 증가했다. 2010년 증가율 7.1%를 감안하면 감독강화 등으로 증가세는 크게 둔화됐다.

그러나 카드론 이용 잔액은 지난해 말 기준 15조8000억원으로 여전히 현금서비스 잔액 12조4000억원에 비해 높은 수준이다. 특히 카드론 잔액은 최근 2년 새 39%나 급증했다.

독자들의 PICK!

카드업계는 이 방안을 강하게 반대한다. A카드사 관계자는 "사실상 카드론 영업을 하지 말라는 소리"라며 "신용카드 한도와 카드론 한도는 별개의 개념"이라고 말했다.

현금서비스를 포함한 신용카드 한도는 매월 갚는 개념으로서 '월 단위의 한도'라는 설명이다. 반면 카드론은 '개별 건'마다 심사해서 빌려주는 일종의 가계대출이라 같은 한도로 묶는 건 무리라는 주장이다.

아울러 카드론이 막힐 경우 대출수요는 이자가 더 비싼 대부업체나 불법 사금융 시장으로 흘러갈 수 있다는 '풍선효과'도 내세운다.

그럼에도 불구하고 어떤 식으로든 카드론 한도는 축소될 수밖에 없을 것으로 보인다. 신용카드 발급과 이용한도 부여를 까다롭게 해야 한다는 사회적 공감대가 형성된 만큼 지금 같이 자유로운 카드론 한도 부여 방식은 문제가 있다는 우려에서다.

금융당국 관계자는 "카드론 이용한도 부여 방식은 여러 의견을 들어 논의와 검토를 진행할 것"이라며 "가급적 3월 안에 모범규준 형태로 기준을 만들어 적용해 나가겠다"고 밝혔다.

{kind=link}

{kind=link}