{kind=link}

#1. 서울 서초동에 사는 김모씨(57·여)씨는 요즘 거래 은행 PB센터를 자주 찾는다. 부동산 임대사업자인 그의 자산 대부분은 상가 및 오피스텔 부동산이고 주 수입원은 매월 들어오는 부동산 임대료다. 주식형 펀드 및 직접 주식 투자 금액도 적지 않다. 그러나 매일 자산가치가 줄어든다는 불안감이 상당하다. 주식 및 부동산 시장 모두 불황에서 벗어날 줄 모르기 때문이다.

#2. 직장인 5년차 홍모씨(32)는 최근 고금리 적금 상품을 찾다 포기하고 돈을 묵혀두기로 했다. 은행 직원들은 '최고' 금리 상품이라고 추천해주는 상품도 고작 3% 중반인 탓에 2~3년짜리 적금에 가입할 경우, 앞으로 금리가 오르면 당연히 중도 해지하게 될 것 같았기 때문이다. 오히려 매월 들어오는 급여통장 중 최고 금리를 제공하는 곳으로 갈아타는 게 낫다는 생각이다.

저금리가 고착화되면서 재테크 패턴이 변화하고 있다. 투자할 가치가 높은 금융상품이 사라진 탓에 '우선 가진 돈을 지키자'는 금융 소비자들이 늘어난 것. 이에 따라 은행권의 '장기·안정형 상품'을 찾는 소비자들이 날이 갈수록 늘어나고있다.

◇중·장년층을 위한 '신연금저축', 원금보장형 상품 인기=한 시중은행 PB센터 관계자는 김씨와 같은 중장년층 자산가에게 대표적 안정형 금융상품으로 '신연금저축'을 권한다. 개인연금 준비가 부족한 중장년층은 연금 수령 시기를 앞당길 수 있고, 분기별 300만 원으로 연간 1200만 원이던 최대 납입가능액도 연간 1800만 원으로 늘어났기 때문이다.

'절세혜택'은 저금리 시대의 필수 덕목이다. 연금저축의 경우, 연말정산 시 소득공제 혜택은 연간 400만 원이다. 은행들은 최근 '신연금저축' 판매에 열을 올리고 있다. 은행별로 가입 조건은 큰 차이가 없기 때문에 '주거래은행'을 중심을 향후 은행과의 각종 거래 가능성 등을 고려해 가입하는 게 좋다.

원금보장형 주가연계증권(ELS) 상품과 상장지수펀드(ETF) 등도 안정형 투자처로 고려해 볼만 하다. 원금을 보장하면서도 국내외 주가지수나 특정 주식 등 기초자산 상승폭에 따라 투자수익을 얻을 수도 있기 때문이다. 저금리 시대에 안정을 추구하면서도 일정 조건을 충족하면 어느 정도 수익률을 누릴 수 있다는 점에서 매력적이다.

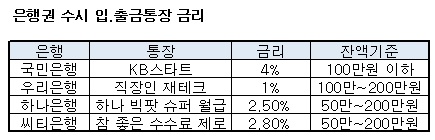

◇"이자 한 푼이라도"···급여통장 '금리' 따져보기지갑이 얇은 홍씨와 같은 사회초년생들은 금융 생활의 기본이 되는 수시입·출금 통장의 혜택 변화에도 민감하다. 특히 최근 다수 시중은행들이 수시입·출금 통장의 금리를 조정한 탓에, 한 푼이라도 아껴야 할 소비자들은 금리 및 혜택 내용을 꼼꼼히 따져볼 필요가 있다. 잘 이용하면 웬만한 적금보다도 좋은 금리를 받을 수 있다.

독자들의 PICK!

은행들은 급여통장으로 쓰이는 수시입·출금 통장에 대해 장기 고객을 유치하는 차원에서, 또 대부분 예금 잔액이 적어 이자 부담이 덜하기 때문에 고금리를 유지해 왔다. 그러나 최근 저금리 기조가 심화되면서 급여통장 역시 금리를 내리는 추세다.

우선 우리은행은 최근 대표 급여통장인 '직장인 재테크 통장'의 금리를 연 2.0%에서 1.0%(예금액 100만 원~200만 원 미만)로 1%포인트 내렸다. 스탠다드차타드(SC)은행도 지난달 말 수시입·출금 통장 6종의 금리를 0.25~3%포인트 내렸다.

그러나 여전히 SC은행의 수시입·출금 통장은 비교적 금리가 높은 편이다. 두드림·두드림2U·내지갑통장의 최고 금리는 연 2.5%~4.2% 수준이다. 국민은행의 'KB스타트 통장' 역시 평균 잔액이 100만 원인 이하인 고객에게 4%의 고금리를 준다. 평소 잔고가 가벼운 사회 초년생들은 금리 혜택을 얻기 비교적 간편한 통장이다.

평균 잔액이 50만~200만 원인 직장인들은 하나은행의 '하나 빅팟 슈퍼 월급통장'(연 2.5%), 씨티은행의 '참 좋은 수수료 제로 통장'(연 2.8%) 통장 등이 유리하다.