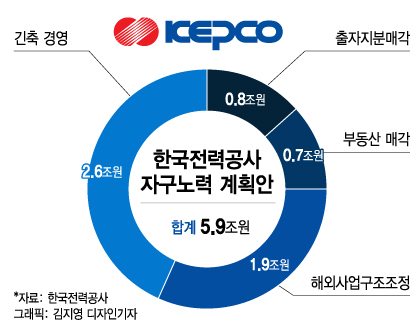

올 1분기 한국전력공사가 7조8000억원이라는 역대 최대 규모의 적자를 기록한 것은 우리나라 전력시장의 기형적인 독점 구조와도 무관치 않다. 전력업계에선 '전력구매계약(PPA)' 범위 확대 등을 통한 전력판매 시장의 점진적 개방과 함께 발전자회사 통합 등 구체적인 산업재편까지 거론하고 있다.

29일 전력업계에 따르면 국내 전력시장에서 한전 6개 발전자회사의 점유율은 80%를 넘고 송·배전 부문은 한전이 100% 독점한다. 판매 부문도 한전을 제외한 10개 구역전기사업자 비중이 1%에도 미치지 못한다. 현재 국내 전력시장을 한전그룹이 사실상 독점하고 있는 셈이다.

이런 기형적 구조 때문에 '한전의, 한전에 의한, 한전을 위한 전력산업'이라는 비판도 나온다. 그렇다고 한전이 수혜를 보는 것도 아니다. 정부 입장에선 한전을 틀어쥐고 전기요금을 정책수단으로 활용하게 됐고, 이로 인해 전력시장에선 '수요와 공급에 의한 가격결정'이란 시장의 기본원리가 작동하지 않게 됐다. 한전의 천문학적 적자의 배경이다.

최근 한전의 실적 악화의 경우 국제유가 급등과 신재생에너지공급의무화제도(RPS) 등의 요인이 복합적으로 작용했는데, 문제는 전력산업 독점과 정부의 규제로 한전이 모든 부담을 떠안는 구조라는 점이다. 최근 국제유가 급등으로 발전비용이 높아진 까닭에 전력구매가격(SMP)가 치솟자 한전은 대규모 적자를 본 반면 민간 발전사들은 역대급 실적잔치를 벌이고 있는 것은 이런 이유에서다.

금융감독원 전자공시시스템에 따르면 GS EPS의 올해 1월부터 3월까지 영업이익은 2555억원으로, 지난 1년간 벌어들인 2123억원을 초과했다. 영업이익률은 44.2%에 달했다. 파주에너지는 지난해 933억원의 영업이익을 냈으나 올해 1분기만에만 2310억원을 돌파했다. 이외에도 SK E&S(1051억원), 포스코에너지(1066억원) 등 대다수의 민간 발전사들이 실적 호조를 보이고 있다. 정부가 부랴부랴 한전이 발전사에 지불하는 전력도매가격(SMP)에 상한선을 두기로 한 것은 이러한 이유에서다.

이러한 이유로 2004년 이후 중단된 전력산업재편 논의를 다시 시작해야 한다는 목소리가 커지고 있다. 전력산업재편은 공공재 성격을 가진 '송·배전' 부문을 분리하고 판매 부문에 경쟁체제를 도입하는 것이 핵심이다. 윤석열정부도 인수위원회 시절 PPA 허용범위 확대 등을 통해 판매 시장을 점진적으로 개방하겠다고 밝힌 바 있다. PPA는 산업계의 RE100(재생에너지 전력 100% 사용) 과제 이행을 위해 필요한 제도다. 지금처럼 모든 전력을 한전이 독점 공급하는 상황에선 기업이 사용한 전력이 신재생에너지인지 화석연료인지 구분할 수가 없다. PPA의 활성화는 사실상 전력 판매 부문에서 한전의 독점을 깨는 제도인 셈이다. 전문가들은 판매시장에 경쟁체제를 도입함으로써 전력시장의 혁신과 효율화를 유도하고, 궁극적으로 전기요금의 안정화도 꾀할 수 있다고 본다.

발전부문의 구조조정도 전력산업 개편의 핵심 과제 가운데 하나다. 최근 발전사 노동조합을 중심으로 한전의 발전자회사들을 통합해야 한다는 주장이 나온다. 5개 화력발전사의 비즈니스 모델이 똑같은 만큼 중복투자 우려가 크다는 논리에서다. 발전노조는 통합이 이뤄질 경우 △본사 관리인력 축소 △유사·중복업무 통폐합 △발전원료 통합 구매 등 구조조정이 가능해진다고 주장한다.

노조는 에너지 전환 과정에서 불가피한 일자리 축소도 통합을 통해 최소화할 수 있을 것으로 기대한다. 지금은 발전자회사들이 별도 법인인 까닭에 인력재배치 등을 위한 교류가 불가능하다. 하지만 발전자회사들을 통합할 경우 폐쇄되는 석탄화력발전소 인력을 다른 발전 자회사 소속이었던 LNG(액화천연가스) 전환발전소 등으로 이동배치함으로써 일자리를 지킬 수 있다는 얘기다.