시중銀 새 주택대출 고정금리 실적 '아직은'...가계부채 우려, 변동금리 고객많아

"금리가 오를 가능성이 많다고 하지만 당장 이자 부담이 적은 게 좋죠. 변동금리로 할게요."(주택담보대출 고객 A씨)

"고정금리가 비싸긴 하죠. 변동금리 상품 중에서도 금리 혜택이 많은 OO대출을 추천해 드릴게요"(B은행 영업점 창구 직원)

지난 22일 11개 시중은행장들은 한국은행 금융협의회에서 "가계부채 문제 해결을 위해선 주택담보대출 상품의 구조 개선이 필요하다"고 입을 모았다. 대출 거치 기간(이자만 내는 시기)을 단축하고 원리금을 분할 상환토록 유도하며 고정금리 대출 비중을 확대해야 한다는 것이다.

최근 은행장들의 바람처럼 시중은행 주택담보대출 상품은 다양화되는 추세다. 하지만 일선 영업점 창구에서 벌어지는 고객과 직원의 대화는 예나 지금이나 같다. 고객들은 지금 당장 금리가 싼 변동금리 상품을 여전히 선호한다. 은행 직원들도 굳이 고정금리를 권하려 들지 않는다. 가계부채 800조원 시대의 한 단면이다.

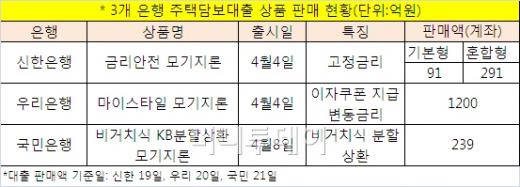

고정금리 외면 현상은 시중은행들의 새 주택담보대출 판매 실적에서 그대로 확인된다. 은행들은 이달 초부터 새로운 유형의 주택대출을 속속 선보였다. 신한은행이 먼저 금리를 낮춘 고정금리 상품을 출시했다. 국민은행은 비거치식 분할상환 모기지론을 선보였다.

주택거래 활성화를 위해 고정금리와 비거치식, 분할상환 등에 총부채상환비율(DTI) 우대 혜택을 주는 정부 정책에 동조하기 위해서다. 과도한 상품 구조 쏠림현상을 방지하기 위한 목적도 컸다.

{kind=link}

하지만 새 상품은 '인기몰이'를 하지 못 하고 있다. 신한은행의 고정금리 상품인 '금리안전 모기지론'은 12영업일(4~19일) 동안 382억원 팔렸다. 이 중 3~15년 만기에 따라 연 5.0~5.8%의 고정금리가 적용되는 기본형은 91억원에 그친다. 만기 5~30년 중 처음 3~5년만 고정금리가 적용되고 이후 변동금리로 바뀌는 혼합형은 291억원 팔렸다. 금리를 낮춰 고정시켰지만 고객들이 여전히 순수 고정금리 상품을 외면하고 금리가 한 푼이라도 더 싼 변동금리를 찾는다는 얘기다.

국민은행 분할상환 모기지론은 10영업일(8~21일)간 239억원의 판매 실적을 올렸다. 근저당권 설정 비용 은행 부담, 조기상환 수수료 완화 등 혜택을 많이 줬다. 하지만 거치식에 비해 상환 부담이 큰 비거치식 상품 특성상 고객 반응이 기대를 넘어서진 않는다.

독자들의 PICK!

우리은행이 이달 내놓은 ‘마이스타일 모기지론’은 지난 20일까지 13영업일 동안 1200억원 가량 팔려 나갔다. 금리변동기에 유용한 이자 할인 쿠폰을 주는 상품으로 코픽스 혼합금리를 적용한 변동금리 상품이다.

한 시중은행 주택금융 관계자는 "가계대출 리스크를 줄이기 위해선 고정금리나 비거치식 상품 비중을 높여 가야 하지만 은행별 상품 판매 실적에서 보듯 고객들은 지금 현재의 금리를 가장 큰 고려 요인으로 생각한다"고 말했다.

그렇다 보니 업계에선 무조건 상품만 만들어선 주택대출 구조를 바꿔 가계대출 리스크는 줄이는 게 불가능하다고 말한다. 신한은행 사례에 자극받은 일부 은행이 고정금리 상품 출시를 준비하다 접은 것도 비슷한 맥락이다.

시중은행 고위 관계자는 "금리가 문제라면 국내 은행들도 선진 은행들처럼 장기 자금 조달이 가능한 수단을 통해 고정금리를 더 낮출 수 있게 해 줘야 한다"고 말했다. 금융당국도 이 점을 잘 알고 있다. 은행의 장기 자금 조달이 가능하도록 커버드본드(주택담보대출채권 담보 유동화채권) 등 주택저당증권(MBS) 시장을 활성화하기 위한 법률 검토 작업을 현재 진행 중이다.