['무늬만 운용사' 외국계 자산운용사 실태⑤ JP모간자산운용]

JP모간자산운용은 직접운용 비중이 60%를 넘는다.

얼라이언스번스틴운용, 슈로더운용, 피델리티운용, 골드만삭스운용, 프랭클린템플턴운용 등 주요 외국계 운용사 대부분의 경우 직접운용이 절반에도 미치지 못하는 것과는 대조적이다.

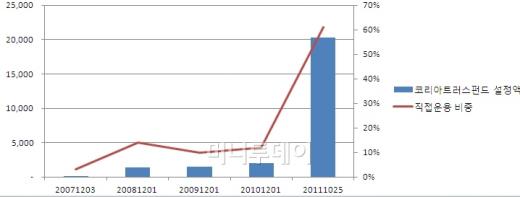

27일 펀드 평가사 제로인에 따르면 2007년 6월 첫 펀드를 출시한 JP모간의 25일 기준 설정액은 3조3000억원, 이중 직접운용 비중은 61.1%에 달한다. 그러나 조금만 들여다보면 겉으로 드러난 숫자와는 다른 면모를 볼수 있다.

◇ 전체 21개 펀드 중 국내형은 코리아트러스트가 유일

JP모간이 현재 운용 중인 펀드는 총 21개. 이중 20개가 위탁, 재간접 등의 형태로 간접운용되는 해외펀드다. 국내 주식펀드는 코리아트러스트펀드 1개뿐이다. 즉, 코리아트러스트펀드가 전체 설정액에서 차지하는 비중이 고스란히 직접운용 비중으로 나타나는 구조다.

코리아트러스트펀드의 설정액은 올해 들어 급격히 불어났다. 연초 2312억원에 불과하던 코리아트러스트펀드는 현재 설정액 2조원이 넘는 공룡펀드로 성장했다. 지난해 하반기 이후 강세장에서 압축형펀드가 성과가 좋았다는 입소문을 타고 큰 손 투자자들이 몰린 결과다. 반면 같은 기간 JP모간의 해외펀드 설정액은 1조4450억원에서 1조2960억원으로 감소했다.

코리아트러스트펀드가 '히트'하기 전인 지난해 10월초(당시 코리아트러스트펀드 설정액 1272억원) JP모간운용의 직접운용 비중은 8.2%에 불과했다.

단기간에 엄청난 자금을 끌어들였지만 그 이전이나 이후나 운용사측의 운용 능력 강화 의지는 눈에 띄지 않는다. 금융투자협회에 따르면 JP모간의 펀드매니저수는 처음 펀드를 출시한 2007년 6월이나 지금이나 변함없이 2명이다.

{kind=link}

◇ 2조펀드에 운용역은 달랑 2명..직접운용?

더욱이 펀드매니저 2명 역시 온전한 국내 운용 인력으로 보기 힘들다는 지적도 있다. 자산운용업계는 등록 펀드매니저가 1~2명에 불과한 외국계 운용사의 경우, 펀드매니저의 역할이 운용역보다 계약이나 자금 관리 등을 담당하는 '머니 매니저'에 가깝다고 보고 있다.

국내펀드 담당 운용역이 있다고 하더라도 운용이나 리서치는 대부분 해외 본사나 아시아 본부에 맡겨놓고 펀드의 유지 및 관리에 주력하기 때문에 엄밀하게 따지면 국내 운용인력에 의한 직접운용으로 보기 힘들다는게 운용업계의 시각이다.

독자들의 PICK!

여하튼 코리아트러스트펀드의 팽창으로 직접운용 비중이 30%를 웃돌면서 JP모간운용은 당장은 금융감독당국의 직접운용 강화 지도 대상에서 제외됐다. 여타 대형 외국계 운용사들에 비해 느긋한 입장이다. 그러나 1개 펀드에 의해 직접운용 비중이 좌지우지되는 빈약한 상품 포트폴리오로 볼 때 언제 감독 당국의 가이드라인에 미달할지 모를 일이다.

상반기 수익률 1위를 달리며 자금을 끌어 모았던 코리아트러스트펀드는 8월 이후 변동장세에서 고전을 면치 못하고 있다.

설정액이 1조4000억원에 육박하는 대표 클래스펀드인 'JP모간코리아트러스트자(주식)A'의 3개월 수익률은 -19.51%, 6개월 수익률은 -22.03%에 불과하다. 이는 국내 주식형펀드 전체 평균(3개월 -13.86%, 6개월 -16.45%)을 크게 밑돌뿐 아니라 국내 주식형 펀드 가운데 최하위권 수준이다.

코리아트러스트는 3개월 기준 수익률이 국내 주식형펀드 전체 1076개(설정액 10억원 이상) 중 뒤에서 39등이다. 운용사별 수익률로는 3개월 최하위, 6개월 기준은 꼴찌에서 두번째이다.

한 운용사 관계자는 "소수 종목에 집중, 반짝 수익률만을 좇는 압축형펀드의 전형적인 사례"라며 "제대로 된 종목 포트폴리오를 고를 수 있는 운용인력과 능력이 있는 운용사라면 자문형랩에 가까운 압축형펀드를 주력 상품으로 내놓진 않을 것"이라고 지적했다.