은행·저축은행·캐피탈사 등 금융회사로부터 연체채권을 사들여 추심을 하는 매입채권추심업이 등록제에서 허가제로 바뀐다. 금융회사 출자 50% 이상, 자본금 30억원, 변호사 등 전문인력 5명 등의 깐깐한 요건을 갖춰야 추심업을 할 수 있다. 이에 따라 현재 911개로 난립한 추심업체가 허가제 전환 후 30개 수준으로 대폭 줄 것으로 전망된다.

금융위원회는 28일 포용적 금융대전환 5차 회의를 열고 매입채권추심업 허가제 전환 방안을 발표했다.

현재 매입채권추심업은 진입 제약이 없는 등록제로 운영이 돼 채무자 보호 측면에서 취약점이 많이 노출되고 있다. 이재명 대통령은 지난 12일 장기추심에 대해 "죽을때까지 빚이 10배에서 수십억원 될 때까지 집안 콩나물 한 개 팔아서라도 갚아야된다는 것이 국민적 도덕 감정이 맞냐"고 강도 높게 비판했다.

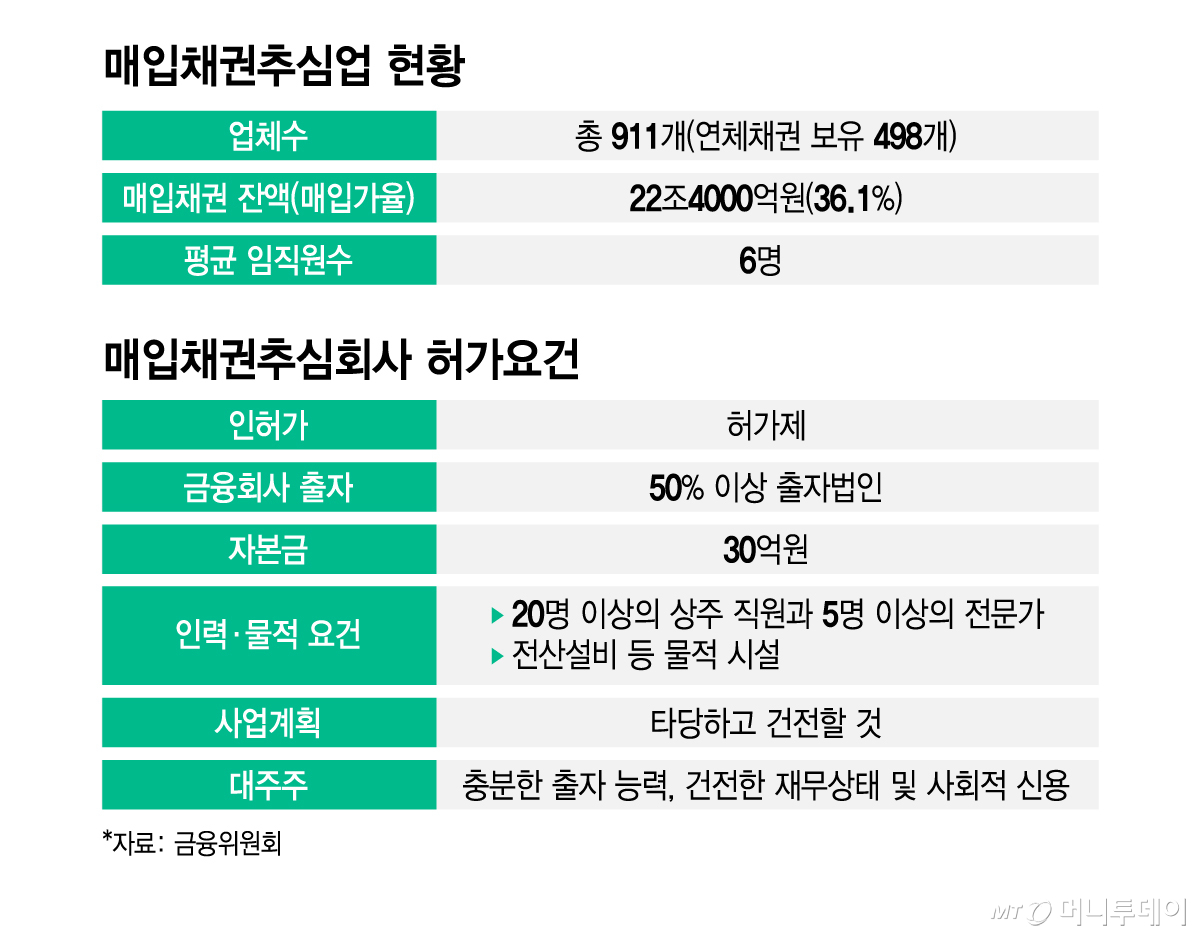

지난해 말 기준 금융위 등록 매입채권추심업체는 911개다. 이 가운데 매입 연체채권을 보유한 업자는 498개인데 연체채권을 100건 이상 보유한 업자는 177개사로 집계됐다. 상위 30개사 보유 잔액은 전체의 86%(매입가 기준)에 달한다. 평균 자산은 408억원, 자기자본은 100억원, 평균 임직원수는 6명 수준이다.

지난해말 기준 매입채권추심업자가 보유한 매입채권 잔액은 22조4000억원에 달한다. 대출액인 액면가 기준으로는 67조8000억원인데 36.1%의 수준에서 매입(매입가율)을 했다.

은행, 저축은행, 캐피탈사, 대부업체 등으로부터 연체채권을 매입하는 과정에서 추심업체의 난립 및 과도한 경쟁으로 인해 최근 매입가율이 높아지고 있다. 더 비싼 가격에 연체채권을 사면 '본전' 이상의 수익을 내기 위해 추심의 강도는 더 높아질 수밖에 없다는 게 문제다. 실제 개인 무담보 연체채권의 매입가율은 지난 2018년 말 17.0%에서 지난해 말 26.1%로 10%p(포인트) 가까이 뛰었다. 그만큼 추심은 더 '가혹'해질 수밖에 없다.

이에 따라 금융위는 매입채권추심업을 등록제에서 허가제로 전환한다. 금융회사로부터 연체채권을 위탁 추심하는 채권추심업과 유사한 수준의 허가 요건을 적용한다. 구체적으로 △금융회사가 50% 이상 출자 △자본금 30억원 이상 △타당하고 건전한 사업계획 △대주주 요건 △전문성 등 5가지 요건을 충족해야 한다. 특히 위탁이 아닌 매입업이라는 특성을 반영해 20명 이상의 상시고용 인력 및 변호사 등 전문인력 5인 이상 고용 요건이 추가됐다.

이해상충 방지를 위해 금전대부업·대부중개업 겸업은 금지 된다. 채권 추심을 하는 과정에서 대부업을 통해 얻은 개인정보를 활용하거나 빚 상환을 위해 신규 대출을 강요하는 등의 문제를 사전에 차단하기 위해서다.

금융위는 연내 국회에서 대부업법 개정안 통과를 목표로 입법을 추진한다. 업체들은 법 개정 이후 허가 요건을 모두 갖춰 허가를 받아야 한다. 다만 기존 업체는 3년의 유예 기간을 두고 이 기간 동안 허가 요건을 충족한뒤 신청하도록 할 방침이다. 허가 요건 중에서 '금융회사 지분 50% 이상' 조건은 기존 업체의 경우 적용하지 않는다.

만약 요건을 충족하지 못해 허가제 전환을 하지 못하거나 전환을 원치 않는 업체는 법 시행 이후 6개월 내에 보유 채권을 매각·소각하는 정리 계획을 금융당국에 제출 해야 한다.

임형준 금융위 가계금융과장은 "허가제로 전환하면 기존 911개 업체 중 상위사 30개 수준으로 정리될 수 있다"고 전망했다. 그는 "10년 전 카드대금 연체 이후 7년간 신용불량자로 살았는데, 통장을 만들자마다 곧바로 가압류가 들어와 정상적인 경제 활동을 할 수 없는 사례 등이 허가제 이후 크게 줄어들 것으로 기대한다"고 말했다.