업계 1위 더페이스셥 vs 가치 1조 코카콜라 음료…화장품 시장 커져 더페이스샵 우선할 듯

LG생활건강(253,000원 ▲6,000 +2.43%)이 이 연이은 M&A(인수·합병)에 적잖은 자금을 투입한 여파로 자회사 IPO(기업공개)를 고민하기 시작했다. 대상은 더페이스샵과 코카콜라음료다.

4일 금융투자업계에 따르면 LG생활건강은 지난 3년간 계획했던 자회사 IPO를 실행할 적기가 올해라고 판단하고 거래 대상의 우선 순위와 방법, 예상 조달규모 등에 대한 검토에 나섰다. 올해 더페이스샵과 코카콜라음료 중 하나를 상장시켜 그동안 지출한 자금을 보충하고 관련 사업의 확대를 추진한다는 계획이다.

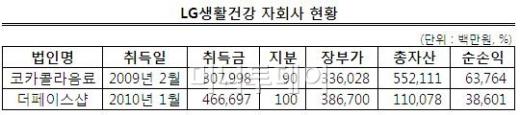

상장 대상으론 더페이스샵이 우선 거론된다. LG생활건강은 2010년 1월 초 PEF 운용사 어피니티에쿼티파트너스(AEP)와 정운호 씨(창업주)로부터 더페이스샵 지분 100%를 4667억 원(회사 유보액 800억 원 포함)에 사들였다. 중저가 화장품을 만드는 이 회사는 LG생활건강에 편입된 후 내부의 화장품 제조 사업부와 시너지를 일으켜 실적과 내용이 한층 개선됐다.

{kind=link}

더페이스샵의 지난해 3분기까지 누적 순이익은 386억 원이다. 지난해 실적은 500억 원을 웃돌 것으로 예상된다. 매출은 2011년 3255억 원에서 지난해 4419억 원으로 36% 성장한 것으로 추정된다. LG생활건강은 같은 기간 더페이스샵의 성장을 제고하기 위해 지난해 10월 출점을 시작한 색조 전문 브랜드샵 'VDL' (Violet Dream Luminous)을 합병시켰다.

LG생활건강의 화장품 사업은 제품군의 가격대에 따라 △프리스티지(고가) △매스티지(중고가) △매스(중저가) 등 크게 3개로 나뉜다. 오휘, 후, 숨, 빌리프, 프로스틴, 청윤진, 스테파니 등이 프리스티지에 속하고 이자녹스, 라끄베르, 수려한, 보닌, 비욘드 등이 매스티지로 분류된다. 고가 제품은 규모가 줄고 있으나, 더페이스샵이 제조 및 판매하는 제품은 매스로 구분돼 시장이 점점 확대되는 추세다.

LG생활건강 입장에서는 매스 화장품 시장의 확대가 반가운 일이다. 시장의 라이벌이라 할 수 있는 미샤 브랜드를 보유한 에이블씨앤씨의 성장이 그 척도다.

상장사인에이블씨엔씨(14,300원 ▲160 +1.13%)의 주가는 이날 7만2600원으로 시가총액이 7506억 원에 달한다. 지난해 10월에는 주가가 9만 원대에 오르면서 시총이 1조 원에 근접하기도 했다. 이 회사의 지난해 예상 매출액은 4222억 원, 영업이익은 550억 원으로 더페이스샵에 미치지 못하는 수준이다.

독자들의 PICK!

{kind=link}

더페이스샵 지분 100%를 들고 있는 LG생활건강 입장에서는 IPO를 통한 구주매출로 50% 이상의 경영권 지분을 유지하면서도 최소 3000억~4000억 원 조달을 기대해볼 수 있다.

관계자들은 이런 측면에서 더페이스샵과 VDL의 합병이 상장을 위한 몸만들기라고 해석한다. 업계 1위 기업을 상장시켜 자본을 조달하고 관련 사업 확대를 위해 추가적인 인수대상을 물색할 것이라는 예상이다.

LG생활건강은 지난해 화장품 사업 확대를 위해 일본 기업 긴자 스테파니(Ginza Stefany)를 1340억 원에 인수하고, 3300억 원을 추가로 투자해 식품 통신판매업체인 ㈜에버라이프를 사들였다.

더페이스샵 상장을 실행하는 경우 일본 사업 확대를 위해 투자한 자금을 회수하면서 추가적인 해외 물건 인수를 검토할 여유를 찾을 수 있다. 지난해 더페이스샵은 아세안과 인도 진출 거점을 확보하기 위해 싱가포르 판매법인인 더페이스샵 싱가포르(TFS Singapore)를 172억 원에 인수했다.

회사 안팎에선 코카콜라음료의 상장 가능성도 거론된다. LG생활건강은 더페이스샵 인수보다 1년 앞선 2009년 2월 음료 사업을 강화하기 위해 당시 코카콜라보틀링 지분 90%를 3080억 원에 매입했다. 3000억 원대 사들인 이 회사는 LG생활건강에 편입된 후 성장을 거듭해 현재 기업가치가 최소 1조 원을 넘을 거란 평을 듣고 있다. 90% 지분을 LG생활건강이 장부에 평가한 가치는 3360억 원 수준이지만, 이 회사는 지난해 3분기까지 638억 원의 순이익을 올렸고 연간 순익 규모는 800억 원을 웃돌 것으로 예상된다.

하지만 코카콜라음료 상장에 대해 단기적으로 비관적인 전망도 나온다. 최근 음료시장의 분위기가 좋지 않은데다 추가 투자 없이도 성장을 거듭하고 있는 회사에 대해 지분율을 희석시키는 IPO가 시급하지 않다는 이유에서다.

상장을 통해 지분율이 낮아지고 기업 내용이 공개될 경우 코카콜라 원액을 공급하는 코카콜라아마틸과의 관계가 틀어질 수도 있다는 우려도 나온다. LG생활건강 입장에서는 현 시점에서 득보다 실이 많은 선택이 될 수 있다는 지적이다.

LG생활건강은 더페이스샵과 코카콜라음료 상장을 위한 주관사로 우리투자증권을 이미 내정했다. 우리투자증권은 2010년 이후부터 두 자회사의 실사를 지속하면서 LG생활건강 경영진의 의사에 따라 IPO 실무 결정이 이뤄지면 거래를 곧바로 개시할 준비를 마쳤다.

거래 관계자는 "두 자회사의 상장 계획은 지난 3년간 준비된 것이라 실무적 문제는 현 상황에서 크지 않고, 기업가치 평가나 회사의 전략적 판단에 따라 우선순위가 결정될 것"이라고 말했다.