운송업 40% 이상 영업이익으로 이자도 못 갚는다...철강 금속업 부채비율 265% 달해

코스피의 제조업은 지난 2000년 이후 꾸준히 성장하다가 2010년대 초반 이후 성장이 둔화 또는 정체된 것으로 나타났다. 특히 운송 장비업의 경우 40% 이상이 영업이익으로 이자도 갚지 못하는 상황인 것으로 드러났다.

3일 한국경제연구원이 내놓은 '제조업의 서비스화를 통한 사업경쟁력 강화방향' 보고서에 따르면 한국의 제조업은 지난 2006~2010년 동안 대체로 높은 수익성과 안정성을 나타냈다.

이번 조사는 코스피 제조업 중 수출과 연관이 높은 △전기·전자 △운수장비 △철강·금속 △화학 △기계 등 5개 업종 625개 기업을 대상으로 진행됐다.

이에 따르면 2006~2010년 5년 평균 매출액영업익률은 4.6%로 2001~2005년 5년 평균치 4.0%보다 0.6% 증가했다. 또 이 기간, 부채비율은 187.3%에서 125%로 줄었다.

그러나 2010년 이후 점차로 매출액증가율, 매출액영업이익률, 부채비율이 전반적으로 악화됐다.

2011~2015년 5년 평균 매출액증가율은 7.5%로 감소했고, 매출액영업이익률은 3.9% 하락했으며, 부채비율은 154.8%로 높아졌다. 이 기간 종업원 1인당 부가가치액은 이전 5년 평균치와 비슷한 수준을 유지했다.

코스피 제조업 가운데 특히 수출 관련 업종은 글로벌 수요 및 대외 경제 환경 변화에 상대적으로 큰 영향을 받은 것으로 나타났다.

코스피 제조업에 속해 있는 기업들은 2010년 이후로는 대체로 성장이 둔화되고 특히 최근에는 마이너스 성장을 하는 기업들이 증가하고 있다.

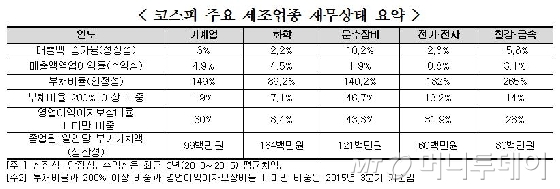

최근 3년 동안 제조업 매출액증가율을 살펴보면, 운수장비의 경우 업종 평균 10% 이상의 매출액증가율을 보이고 있으나, 철강·금속의 매출액증가율은 -5.8%로 매우 저조했다. 그러나 매출액증가율이 높은 업종이라 하더라도 매출액영업이익률(수익성)은 악화되고 있다.

운수·장비의 최근 3년 동안의 매출액영업이익률은 1.9%로 철강금속 3.1%보다 오히려 낮은 수준으로 나타났다. 이는 기업들의 매출액은 증가하지만 실질적으로 이익을 제대로 만들지 못하는 외형적 성장에 불과하다는 의미다.

부채비율이나 영업이익이자보상비율의 재무지표로 보았을 때 주요 업종의 안정성은 악화되는 추세에 있다.

독자들의 PICK!

철강·금속업의 최근 3년간 평균 부채비율은 265%에 달하고, 2015년 기준 업종 내 영업이익이자보상비율 1미만인 기업의 비중도 28%를 나타냈다. 전기·전자의 경우에도 최근 3년간 부채비율은 182%이지만 수익성이 0.8%에 불과해 업종 내 부실화된 기업의 비중이 증가하고 있는 것으로 보인다.

영업이익이자보상비율 1미만인 기업의 비중이 약 32%에 달했는데, 지난해 기준, 운수장비업종 내 영업이익이자보상비율 1미만인 기업의 비중은 43.3%로 분석대상 업종 중 안정성이 가장 취약한 것으로 나타났다.

재계 관계자는 "영업이익이자보상비율이 1미만이라는 것은 영업이익으로 이자도 못내는 기업이라는 의미다"며 "국내 제조업 침체의 현실을 적나라하게 보여주는 대목이다"고 설명했다.

{kind=link}