[the300 주민세'1만원의 전쟁⑤] 일본, 우리나라와 유사한 주민세 제도…미국, 소득세에 비례해 부과

{kind=link}

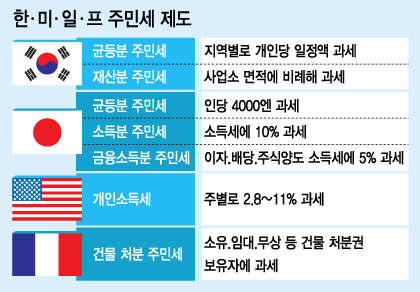

주민세 중에서도 균등분 주민세는 각 개인마다 똑같은 금액을 내는 '인두세' 성격의 세금이다.

우리나라는 지역별로 일정액을 부과하는 균등분 주민세와 사업소 면적에 비례해 부과하는 재산분 주민세 등 크게 2가지로 과세하고 있다. 소득세에 10%를 주민세 형태로 과세하던 소득할 주민세는 2010년 지방소득세로 전환됐다.

일본은 우리나라의 균등할 주민세에 해당하는 세금으로 시정촌민세 3000엔과 도부현민세 1000엔을 각각 부과해 총 4000엔을 과세하고 있다. 여기에 소득세에 10%를 주민세로 부과하고 이자·배당·주식양도 소득세 등에도 5%씩 과세하고 있다. 급여소득자는 6월부터 다음해 5월까지의 급여에서 매월 징수하고 그 외에는 해당 관할 시구청에 연 4회에 나눠 납부하도록 하고 있다.

그러나 우리나라와 일본처럼 재산이나 소득 등과 관계없이 일률적으로 과세하는 형태의 주민세를 유지하고 있는 나라는 많지 않다.

미국은 연방소득세와 별도로 개인소득세를 대부분의 주에서 부과한다. 원칙적으로 거주자에 대해서는 전 소득에, 비거주자에 대해서는 주 내 원천소득에 한해 과세한다. 세율은 2.8%(펜실베니아주)에서 11%(몬태나주)까지 다양하다.

코네티컷, 뉴햄프셔, 테네시주는 개인에 대해서는 금융소득(이자소득, 배당소득, 양도소득)에만 과세하고 있다. 알래스카, 클로리다, 네바다, 사우스다코타, 텍사스, 워싱턴, 와이오밍주 등에선 개인소득세를 부과하지 않는다.

한편 프랑스는 과세대상이 되는 건물을 소유 또는 임대, 무상 등 어떠한 형태든 처분권을 가지고 있을 경우에만 주민세를 부과한다. 아파트 등 공동주택에 거주할 경우에는 입주자들이 나눠서 납부한다.

미성년자로서 부모 등으로부터 물질적인 보조를 받고 있더라도 독자적인 처분권을 가지고 있는 과세대상 건물을 보유하고 있다고 판단되면 주민세 납세의무자에 포함된다.