IFRS17 후폭풍

새 회계제도 도입 3년차에도 후폭풍이 거세다. 이익을 많이 내기 위해 건강보험 상품에 '올인'하면서 다양성이 붕괴되고 보험산업이 왜곡되고 있다. 버티지 못한 보험사는 사라진다. 게다가 예측 불가한 금융당국의 규제는 시장의 혼란과 부작용을 키우고 있다.

새 회계제도 도입 3년차에도 후폭풍이 거세다. 이익을 많이 내기 위해 건강보험 상품에 '올인'하면서 다양성이 붕괴되고 보험산업이 왜곡되고 있다. 버티지 못한 보험사는 사라진다. 게다가 예측 불가한 금융당국의 규제는 시장의 혼란과 부작용을 키우고 있다.

총 5 건

![[단독]교보생명, 라이프플래닛 흡수합병 검토..IFRS17 '후폭풍'](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2025/05/2025051414343086472_1.jpg)

교보생명이 100% 자회사인 교보라이프플래닛을 출범 12년만에 흡수합병하는 방안을 검토 중인 것으로 전해졌다. 지난달 한화손해보험으로 흡수합병이 결정된 캐롯손해보험에 이어 잇따라 디지털 보험사가 문을 닫을 위기다. 은행권에선 인터넷전문은행 추가 인가 절차가 진행중인 반면 보험업권은 비대면 회사가 연이어 철수를 검토 중이다. 지난 2023년 도입한 새 보험회계 IFRS17의 '역풍'이라는 비판이 나오고 있다. 14일 금융당국과 금융권에 따르면 교보생명은 최근 자회사인 라이프플래닛에 대한 외부 경영진단을 진행하고 금융당국에도 연이은 적자 이유와 향후 계획에 대해 논의한 것으로 전해졌다. 라이프플래닛은 비대면 영업을 하는 디지털보험사로 지난 2013년 출범후 지난해까지 11년간 적자를 이어갔다. 지난해에도 256억원의 적자를 냈다. 교보생명은 라이프플래닛에 대해 추가 유상증자, 사업모델 변경, 교보생명으로의 흡수합병 등 다양한 시나리오를 놓고 고심 중인 것으로 알려졌다. 캐롯손보처럼 모

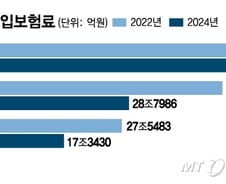

도입 3년차를 맞은 새 보험회계(IFRS17)가 보험산업을 심각하게 왜곡시키고 있다는 우려가 나온다. 보험사들은 단기간 회계상 이익을 극대화 할 수 있는 건강보험 판매에 '올인' 중이다. 반면 팔수록 부담이 커지는 저축성 보험이나 연금보험은 외면한다. 이런 상품을 주력으로 했던 교보라이프플래닛 등 디지털보험사와 방카슈랑스(은행의 보험판매)는 IFRS17 도입 후 존폐기로에 놓였다. 14일 금융감독원에 따르면 보험사의 상품 포트폴리오는 2023년 IFRS17 도입 이후 극적으로 바뀌었다.생명보험사 기준으로 건강보험 등 보장성보험의 수입보험료는 지난 2022년 47조1379억원에서 지난해 55조242억원으로 8조원 가량 급증했다. 반면 같은 기간 저축성 보험은 45조2626억원에서 28조7986억원으로 17조원 가량 급감했다. 새 회계제도하에서는 건강보험(보장성보험)은 팔수록 단기에 높은 이익을 내고, 저축성 보험은 팔 수록 부담이 되기 때문이다. 보장성보험은 각 회사가 경험통계를 바

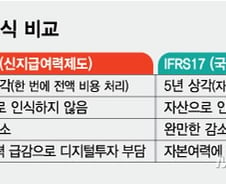

새로운 회계기준(IFRS17) 도입 이후 금융당국의 급격한 규제 변화로 보험업계가 흔들리고 있다. 지급여력비율(K-ICS·킥스) 하락과 자본 확충 부담이 겹치면서 업계 전반에 위기감이 높다. 14일 관련업계에 따르면 IFRS17은 원칙 중심 회계기준으로 계리 방법에 대한 구체적인 지침 없이 보험사의 자율적 판단에 맡겨진다. 보험사들은 자체적으로 가정을 세워 재무제표에 반영해왔다. 그러나 금융감독원은 IFRS17 도입 1년 만인 지난해 보험사들이 이를 활용해 실적을 과도하게 부풀리고 있다고 판단해 계리 가정을 변경하고 그 해 연말 결산부터 즉시 반영토록 했다. 문제는 이러한 급작스러운 규제 전환이 자산건전성 지표에 직격탄이 됐다는 점이다. 이미 시장금리 하락으로 지급여력비율(K-ICS) 하락 요인이 누적된 가운데, 계리 가정까지 보수적으로 바뀌며 보험사의 부채 규모가 눈덩이처럼 불어났다. 킥스는 가용자본을 요구자본으로 나눠 계산하는데 부채가 늘어나면 순자산이 줄어 가용자본은 감소하고

전문가들은 국내 보험산업의 경쟁력을 강화하기 위해서는 차별적인 규제와 관리·감독이 시급하다고 지적한다. 특히 디지털·중소형사 등 보험사별 특징과 위험에 맞는 자산건전성 규제 도입이 필수로 꼽힌다. 14일 관련업계에 따르면 현재 IFRS17과 킥스는 보험사의 규모나 사업 특성과 관계없이 일괄 적용된다. 대형사든 소형사든, 대면채널 중심이든 비대면 기반이든 동일한 자본 규제를 적용받는다. 그러나 실상은 신생 디지털 보험사일수록 규제의 불합리성을 체감하고 있다. 대표적인 사례가 IT 투자에 대한 자본 반영 방식이다. 디지털 보험사는 초기부터 시스템 구축과 데이터 인프라 확보에 막대한 비용을 투입해야 하지만 킥스는 IT 투자를 자산으로 보지 않고 즉시 비용으로 처리한다. 이로 인해 자본이 급감하고 지급여력비율이 낮아져 신사업 추진이 제약받는다. 실제로 보험사의 인슈어테크 직접 투자는 급감했다. 지난해 투자금은 약 150억원으로 전년(2500억원) 대비 94%나 줄었다. 위험계수 산정 방식

지난해 사상 최대 이익을 실현했음에도 올해 배당하지 않는 보험사가 속출했다. 보험 계약 해약 시 고객에게 돌려줘야 하는 '해약환급금 준비금' 때문에 배당 여력이 줄어서다. 새로운 회계제도 영향으로 보험사는 사상 최대 이익을 거두고, CEO(최고경영자)는 10억원대 연봉을 받아 갔지만 정작 주주들은 피해를 보는 상황이다. 14일 금융권에 따르면, 11개 상장 보험사 중에서 올해 배당을 확정한 회사는 4곳이다. 삼성화재는 주당 1만9000원을 배당금으로 지급한다. 지난해 1만6000원에서 18.8% 증가했다. 삼성생명도 주당 4500원을 배당한다. 역대 최고 수준의 배당이며 2018년(2000원)의 2배가 넘는다. DB손해보험도 주당 6800원 배당을 실시했다. 대다수 보험사는 지난해 호실적에도 올해 배당하지 못했다. 해약환급금 준비금 적립 부담이 증가하면서 배당 가능 이익이 줄어서다. 해약환급금 준비금은 새 회계기준(IFRS17)이 도입되며 생긴 회계 계정과목이다. 보험 해약이 일시에