지분형 모기지가 온다

정부가 '내집 마련'의 새로운 방법을 제시하려고 한다. 대출을 받는 대신 공공이 지분투자를 해 주택구입을 지원하는 정책이다. 1800조원에 달하는 가계빚을 이대로 놔둘 수 없어서다. 지분투자만큼 주택 구입비용이 대폭 줄어 무주택자의 주거안정에도 도움이 된다. 하지만 과거에 유사한 정책은 대부분 실패했다. 이번엔 성공할수 있을까. 의미와 과제를 짚어본다.

정부가 '내집 마련'의 새로운 방법을 제시하려고 한다. 대출을 받는 대신 공공이 지분투자를 해 주택구입을 지원하는 정책이다. 1800조원에 달하는 가계빚을 이대로 놔둘 수 없어서다. 지분투자만큼 주택 구입비용이 대폭 줄어 무주택자의 주거안정에도 도움이 된다. 하지만 과거에 유사한 정책은 대부분 실패했다. 이번엔 성공할수 있을까. 의미와 과제를 짚어본다.

총 4 건

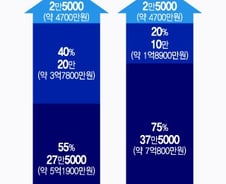

집값의 10%만 현금으로 갖고 있으면 '내 집 마련'이 가능한 지분형 모기지가 나온다. 부족한 자금의 일부는 주택담보대출을 받고 나머지는 주택금융공사의 지분 투자로 조달하는 방식이다. 지분형 모기지로 주택을 구매한 뒤 집값이 하락하면 주금공이 후순위로 손실을 떠안아 주기 때문에 하락 리스크(위험)을 걱정할 필요가 없다. 현금 여력이 생기면 시세보다 낮은 가격에 추가로 지분을 취득하는 것도 가능하다. 20일 금융당국에 따르면 금융위원회는 주택 구입시 공공(주금공)이 지분투자 형태로 참여하는 '지분형 모기지' 로드맵을 오는 6월쯤 발표할 예정이다. 지분형 모기지는 보유 현금이 많지 않은 청년이나 신혼부부 등이 전세보증금 수준의 돈만 있으면 주택을 구입할 수 있도록 마련한 정책이다. 예컨대 시세 10억원짜리 아파트 구입시 전체 집값의 10%인 1억원만 있으면 내집 마련이 가능하다. 집값의 40%인 4억원은 대출로, 50%인 5억원은 주금공이 지분투자를 한다. 보유 현금이 더 있으면 대출

지분형 모기지는 부채를 지분투자로 전환해 폭증하는 가계부채 문제를 해결해 보겠다는 의도에서 출발했지만 과거에도 유사한 시도가 없지 않았다. 주택구입 초기 비용을 낮추기 위해 '수익공유형 모기지'나 '지분적립형 주택'이 공급됐으나 집값 상승기에 주목을 받지 못했다. 김병환 금융위원장은 "그동안의 문제가 뭐였는지, 조금더 수요를 확인해 보겠다"고 밝혔다. 20일 금융권에 따르면 금융당국이 추진하는 지분형 모기지에 대해 "대박 날 것 같다", "흥행실패 할 것 같다"는 상반된 전망이 나온다. 금융위는 6월쯤 로드맵을 제시하고 수요 파악을 위한 시범사업을 시작한다. '흥행실패'를 우려하는 이들은 과거 수익공유형 모기지나 지분적립형 주택을 사례로 든다. 이들 정책은 이익과 손실을 공공과 함께 나누고, 지분을 추가 취득할 수 있도록 했다. 문제는 시점이었다. 2020년 이후 8억~9억원이었던 서울아파트 평균가격이 12억~13억원으로 껑충 뛴다. 부동산 투자 열풍이 불면서 시세차익을 공공과 나

해외에서도 지분형 모기지와 유사한 정책들이 집값 부담을 덜 수 있는 제도로 활용되고 있다. 특히 영국의 '헬프 투 바이' 제도는 집값의 5%만 갖고서 새 주택을 살 수 있게 하면서 시장의 호응을 이끌었다. 한때 주택가격을 상승시켰다는 비판을 받으며 중단됐으나, 금리와 주택가격의 급격한 상승으로 헬프 투 바이를 재개하자는 목소리가 힘을 얻고 있다. 20일 금융권에 따르면 2023년까지 영국에서 헬프 투 바이(Help to buy)를 이용해 구매된 부동산은 약 38만7000개로 집계됐다. 헬프 투 바이 제도는 2013년 보수당 출신 조지 오스본 재무장관이 기존 주택담보대출을 감당하기 어려운 주택 구매 희망자를 지원하기 위해 도입했다. 일정 가구 소득 이하의 구매자가 60만 파운드(약 11억3000만원) 미만의 신축 주택을 구입할 때 정부가 지분 투자를 진행하는 방식이다. 구매자는 주택 가격의 최소 5%의 계약금을 납부하면 정부는 주택 가격의 40%(런던 외 지역은 20%)에 해당하는 지

지분형 모기지 정책에는 정부의 많은 고민이 담겼다. 우선은 가계부채 문제다. 한국은행에 따르면 부동산 신용 규모가 지난해 말 기준 2000조원에 달한다. 2014년부터 매년 100조원씩 증가해 10년 만에 2배가 됐다. 규모와 속도 면에서 더이상 방치할 수 없는 심각한 수준이라는 게 정부의 진단이다. 지분형 모기지 도입 취지에 대해 김병환 금융위원장은 지난 3일 한국은행 컨퍼런스에서 "그동안 집을 살 수 있도록 무주택자를 도와주는 방식으로 주로 금융이 활용됐다. 이자를 깎아주는 방식의 지원인데, 과연 이 방식이 가계부채 관리하고 전체 거시 건전성 차원에서 가장 바람직한 방식이냐에 대해 고민 해야 할 때가 됐다"고 언급했다. 정부는 디딤돌대출, 보금자리론, 버팀목대출 등 정책성 대출을 활용해 무주택자의 내집 마련 자금을 지원해 왔다. 최근엔 은행의 자체 주담대보다 정책성 대출이 더 빠른 속도로 늘고 있다. 정책성 대출 금리가 은행 주담대보다 훨씬 낮고, DSR(총부채원리금상환비율)